「子どもの教育費、いったいいくらお金がかかる?」ママや、これから子どもを授かりたい夫婦にとって気になるお金であり、大きなお金でもあります。

実際のところ、子ども1人を高校・大学を卒業させるまで、一体いくらかかるのでしょうか?

500万円?1,000万円?それとも2,000万円?

「子どもには色々な経験をさせたい」「子どもが望むなら行きたい大学にいかせたい」そう思うママも多いのではないでしょうか。

しかし、それらを全て実現させてあげたいと思っても、お金には限りがあります。

我が家はどのくらい教育費をかけられるのか、正直気にはなるけれど、お金の話は周りの人には「ちょっと聞きにくい」かもしれませんね。

でも、よくわからないままだと「大丈夫?」と不安になりがち。

そんな不安を解消するために、我が家は「教育費どのくらいかかるの?」「どうやって用意すればいいの?」をまず知る!ことからはじめましょう。

知っていると知らないでは大違い!

教育費のすべてと知っておきたいお金の話をご紹介します。

1.教育費いったいいくらかかる?

子どもにかける教育費は、結論をお伝えすると「ご家庭によって全く違います」。

理由は進路パターンと子どもの人数や教育方針によって大きく変わるからです。

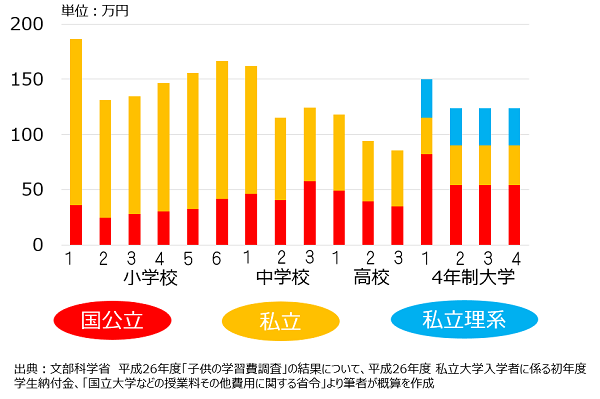

まずは文部科学省が教育費の実態として調査した「子供の学習費」の結果を元に、「みんな教育費にいくらくらいかけている?」をご紹介します。

この数字は、小学校から高校までは学校に支払うお金と塾代などの習い事も含まれている数字です。

例えば、小学校1年生は年間では、学校に払うお金と塾代で公立約36万円、私立約186万円が全国平均となります。

また、大学4年間は大学に払うお金のみの調査結果となります。

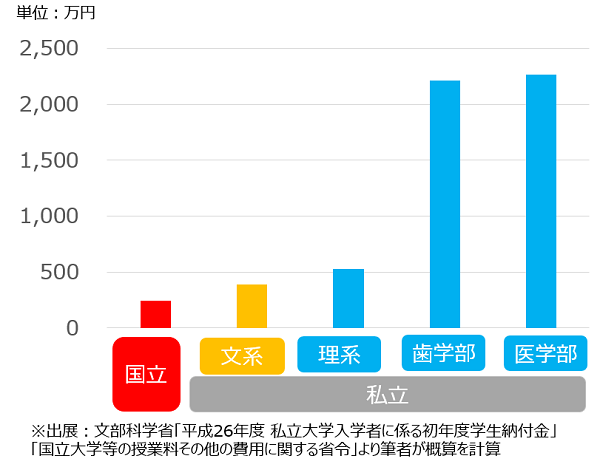

子どもの教育費はこのグラフからもわかるように私立に行くか、国公立に行くかで大きく変わります。

進路によって大きく違いますが、4年制大学卒業まで子どもひとり当たりの教育費は約700万円から2,200万円の間が平均。

と、ここまでは、まず覚えておいてくださいね。

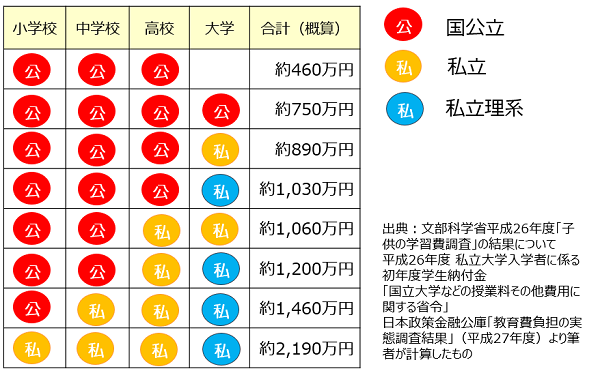

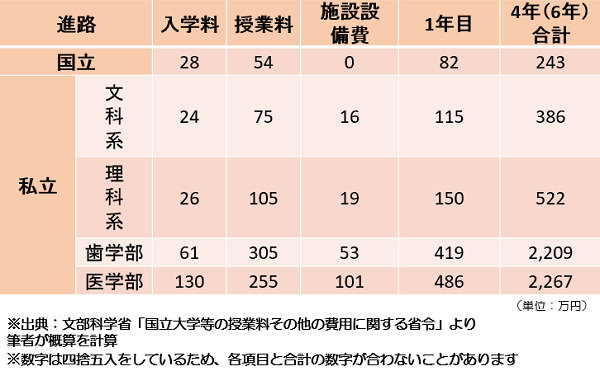

1-1.進路別教育費を比較

1年間の教育費と公立と私立の違いがわかれば「いったいトータルいくら?」「進路によってどれだけ差があるの?」が気になると思います。

進路別にみた合計教育費を文部科学省の調査結果を元に概算を計算したのが下記の表です。

オール国公立でも大学に行くかいかないかで290万円変わってきます。また、大学を進学するケースでもオール国公立とオール私立では約3倍も変わってきます。

小学校が私立の場合、未就学児から受験対策として習い事に行くので実際はもっと教育費がかかります。

あくまでこの教育費の概算は子どもの1人当たりです。2人、3人となるとさらに大きな金額になることは確実です。

実際子どもを大学卒業まで育てたママは「この平均よりもかかった」「私立進学や夏期講習など予想以上にかかった」という声もよく聞きます。

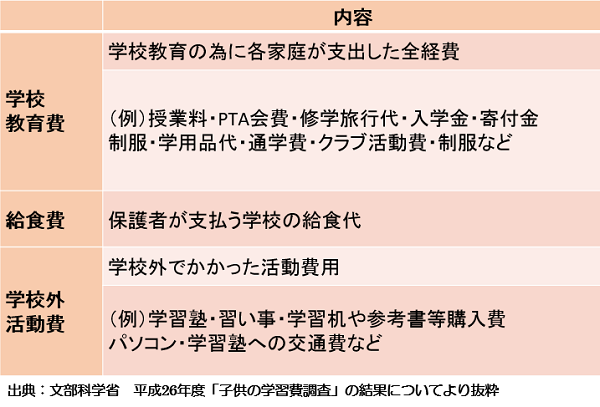

1-2.教育費にはどんな費用が入っているの?

こんなにも高額な教育費、いったい何に使っているの?を次にご紹介します。

文部科学省の調査の教育費は大きく「学校教育費」「給食費」「学校外活動費」が含まれています。

よく「高等学校の交通費は入っていますか?結構かかりそうなのです」などご質問もありますが、答えはこの調査結果の中に「入っています」です。

具体的な内容をご紹介しますね。

基本的な教育費はすべて入っていますが、小学校の学童保育代、大学進学のための浪人時の費用、大学時での留学費用、就職活動のための学習費用などは調査結果に含まれていないので、学童に入る、大学進学を考えているママは注意しましょう。

1-3.リアルママの声

「パパにはしっかり働いてもらわないと!でも、給与はなかなかあがらないわ。なんだか育ててくれた親に感謝しないと」

「今は3組に1組は離婚するって話、私、離婚することになったらどうしよう・・・」

こんな声がよく聞かれます。

教育費は進路やお子さんの特性によって違いますが、大学進学する場合はひとり750万円~2,160万円も平均でかかっています。

教育費はママ世代が子どもの時代よりも、高額になっています。

昔のように給与が上がる時代ではなくなりました。子どもが小さい時から教育費と向き合うのは、とても大切なことです。

なかなか夫婦で話をする機会がない、あるいは「価値観が合わない」などの声も聞こえますが、ママだけ(あるいはパパだけ)でがんばるにはあまりにも大きな金額。

話合いは、例えば「子ども1人約1,000万円くらいかかりそうね。児童手当全部貯めると約200万円になるから、今から800万円貯めるといいかな。

毎年100万円貯めたら、8年後には1人目貯まるね」など具体的な数字で伝えるとパパも理解しやすくなりますよ。

また、「私もがんばるから、一緒にがんばろうね」そんな風に働いてくれているパパだけに負担にならないような声かけもいいですね。

もちろん、ギャンブルなどでお金を使ってしまいパパが家にお金を入れてくれないなどあれば問題です。

離婚などの話合いはとってもシビアな話。子どもを守るためにもママがお金の知識をつけることはとっても大切です。

1-4.教育費のポイントはずばり高校3年生と大学

ママの声で一番「大変」と声をあげるのは、やはり高校3年生と大学です。

この時期は多くの家計で赤字になるのは覚悟!2人、3人と教育費が重なると塾代に加えて、受験費用・入学金などどんどんお金が飛んで行きます。

だからこそ、お金がかかる高校3年生まで、できれば中学2年生までに「教育費を備えておく」ことが実は一番ラクな方法です。

教育はお金だけではありませんが、お金の安心感が、子育ての安心感にもつながりますよ。

子どもが小さいうちから教育費を貯めて行きましょう。

児童手当を別口座に振り込むことと「先取り貯金」がお勧めです。

教育費をためる方法もご紹介しますので、一つづつ「我が家はどう?」を知るところから始めましょう。

2.小学校は、1年生の入学準備と中学受験に注意

まずは、小学生の教育費から見て行きましょう。

教育費のかけ方はご家庭によっても違いますが、「みんないくらくらい教育費にかけているの?」は文部科学省が2年に1回調査をしています。

この調査結果を元に教育費のリアルな話もご紹介します。

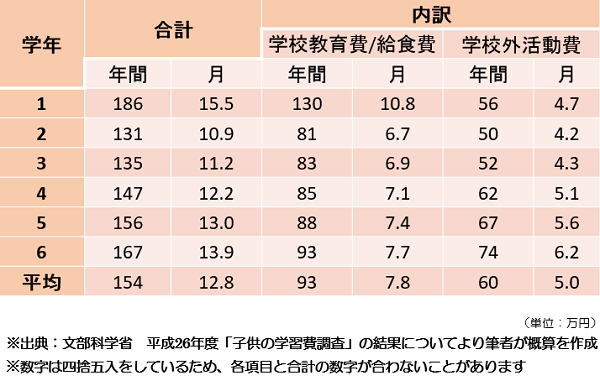

2-1.小学生の教育費、いくらかかる?

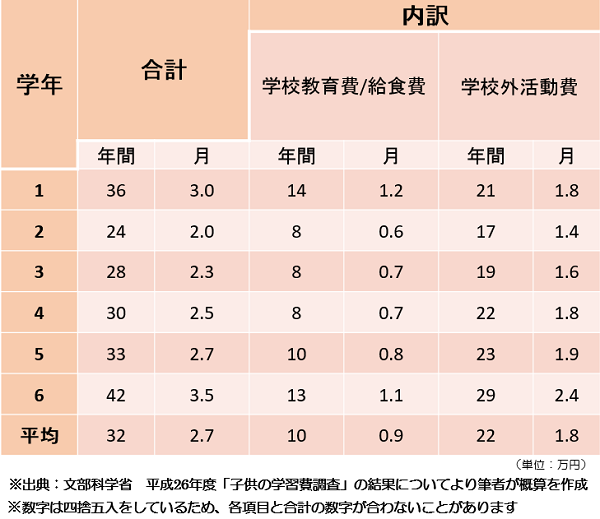

下記は、公立小学校の学年別の調査結果と学習塾費の割合です。

小学校1年生が約36万円と6年生に続いて高くなっています。

これは小学校入学時に体操服や文具類など揃えるものが多いからと考えられます。

平均すると家計の負担は月約2万円から約4万円。小学生はまだお金のかからない時期ですが、私立小学校は大きな費用がかかります。

公立と同じく小学校1年生の費用が大きく、習い事や塾代は学年が高くなるにつれて増えています。

ただし、全体的に費用が高く、平均すると月約11万円から約16万円にも。

小学校から私立に通うためにはお受験費用も未就学児にかかっているのでこれ以上となります。

公立・私立とも小学生の間は、学習塾よりも「スイミング」「ダンス」などの習い事が人気のようです。

2-2.学童保育・中学受験に注意

小学校の教育費で注意したいのは、小学1年生の入学準備費・学童保育費・中学受験費用の3点です。

①小学1年生の入学準備費

入学準備費用の中で大きな出費になるものは、ランドセル(相場3万円~5万円)と学習机(安いもので3万円代、高いもので10万円代)その他入学式の服・文具・体操服(夏・冬)・紅白帽・上履きなどがあるので、10万以上の費用は確保しておきましょう。

②学童保育費

共働き、ひとり親世帯であれば、学童保育に子どもを預けるご家庭も多く、学童保育費は自治体によって違いますが毎月かかる費用となりますので、お住いの自治体に確認しましょう。

また、ファミリーサポートを利用するご家庭もあります。

③中学受験

さらに注意点は中学受験です。大手進学塾代・テスト代・夏期講習・受験費用など小4から小6の3年間で200万円以上はかかると言われています。

個人塾などではもう少し費用が下がる場合もありますが、中学受験をするかどうかは子どもと家族でしっかり話し合って決めていきましょう。

2-3.小学生ママが知っておきたい支援制度

小学生の主な子育て支援制度は「児童手当」「就学援助」となります。

①児童手当は別口座で貯めておくと約200万円

「児童手当」は既にご存知の通り、0歳から中学卒業まで「もらえるお金」です。

ここで質問です!この児童手当を子どもが産まれた時から中学校まで貯めておくとどうなるでしょう?

答えはすべてを貯金すると約200万円になります(所得制限限度内の方)。

生活費に使ってしまうことのないよう、別口座にしておきましょう。

②低所得者の強い味方「就学援助」とは?

小中学生のいる低所得世帯に対する学費の援助制度です。学校生活で必要な学用品、給食費などの負担が少なくて済むように申請し、条件にあてはまれば現金が支給されます。

対象者は、所得制限があり年間所得160万円~300万円以下が多いですが、自治体によって違います。

内容の詳細は「小学校」で解説します。

私立小学校を検討する場合は、受験費用、中学校からの教育費も視野に入れて、進路を決めましょう。

より詳しい内容はこちらからどうぞ。

>>小学生は「貯めどき!」小学生の教育費とかかるお金

3.中学生は3年生の塾代に注目!

次は中学校です。中学生から受験のために学習塾に通うご家庭も増えてきます。

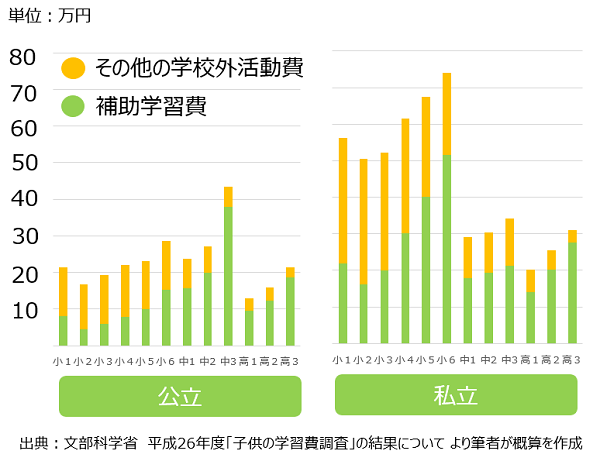

どのくらい塾・習い事にかけているのでしょう。文部科学省が調査した塾・習い事などの費用をご紹介します。

やはり、私立小学生は塾・習い事費用が多いことがわかります。しかし、公立でも中学3年生の塾・習い事の費用がぐっと上がっています。

逆に私立中学校3年生はあまり上がっていないのは中高一貫の私立中学が多いためだと考えることができます。

高校生の塾・習い事費用が少ないことも気になりますが、これは次の章「4.高校生は、大学受験費用と奨学金に注意!」で解説しますね。

3-1.中学校の教育費、いくらかかる?

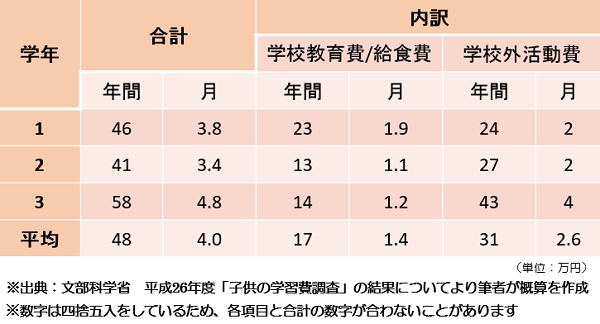

それでは、もう少し具体的に中学生の教育費を見て行きましょう。下記は、文部科学省の調査結果、公立中学校の学年別の平均データです。

月平均は約4万円となり、小学校の月約2.7万円に比べ、月約1.3万円家計の負担が大きくなっています。

特に中学3年生は塾代に多くかかっていて、学校外活動費が月約4万円になっています。

続いて、私立中学校を見て行きましょう。

月平均は約11万円となり高額ですが、私立小学校よりは家計の負担が減っています。

とは言ってもママのパート代くらい大きな費用となっています。

3-2.教育費以外にもかかる!スマホ・おこづかい

安い時を狙って買いだめは必須だわ」

「スマホ代もバカにならない。家族全員の通信費が上がる一方。

家計が苦しいわ」

ガス・シャワーの水。光熱費が一気にあがったような・・・」

こんな声が多くなる時期です。

教育費以外のお金も中学生になるとどんどん増えてきます。主には

・食費、お弁当、塾弁など

・電気・水道・ガスなどの光熱費

・おこづかい

・スマホ代

・衣類

・散髪・美容院

・旅行(帰省)

などがあげられます。教育費もかかる時期になるので、家計管理もシビアに見て行きましょう。

住宅ローン・保険・通信費の見直しで家計が大きく改善したママも多いですよ。

3-3.中学生ママが知っておきたい支援制度

「児童手当」「就学援助」は小学校に引き続きの支援制度ですが、「高等学校等就学支援金」を知っておきましょう。

理由は中学生時の所得(市町村民税所得割)も影響するからです。

「児童手当」は世帯主のみの所得で所得制限を判断しますが、

「高等学校等就学支援金」は夫婦合算の所得(市町村民税所得割)で判断することにも注意です。

教育費以外の生活費もかかってくる時期です。家計が赤字にならないよう、家計管理もしっかり取り組みましょう。

より詳しい内容はこちらからどうぞ。

>>中学生は塾代に注目!中学生の教育費、いくらかかる?

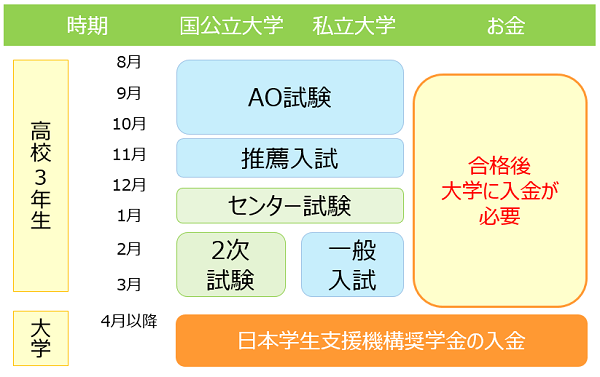

4.高校生は、大学受験費用と奨学金に注意!

次は高等学校です。高校は、大学進学を希望するかどうかで「塾代」「受験費用」など大きく変わります。

受験をする場合は、高校3年生に大きなお金が必要!

理由は、大学の入学金・前期授業料などの納付金が、高校3年生で必要だからです。

下記は高校3年生の主なスケジュールです。

このスケジュールからもわかるように、約半数の学生が利用している「日本学生支援機構」の奨学金は、申し込みは高校3年生の春からですが、実際入金されるのは大学入学後となります。

高校3年生で現金を確保しておく必要があるので注意しましょう。

それでは、高等学校の教育費を見て行きましょう。

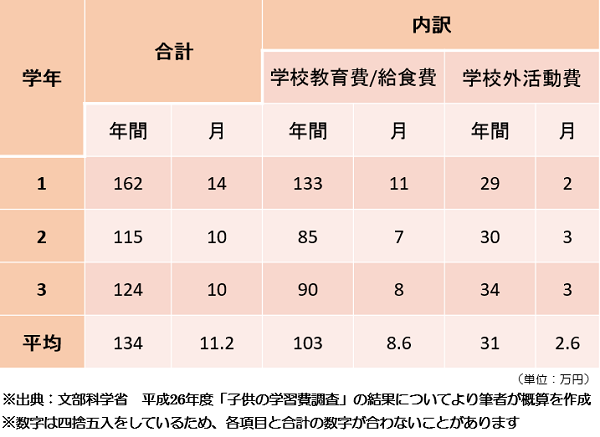

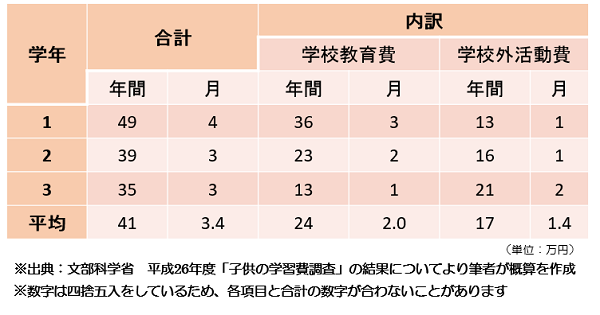

下記は、公立高等学校の学年別教育費です。

4-1.高等学校の教育費、いくらかかる?

月平均は約3.4万円となり、中学校の月約4万円に比べ、減っています。

しかし、ここは注意!

減っている理由は、大学進学を希望しない学生は塾代がほとんど0円。

大学進学を希望する場合は、平均よりも塾・習い事費用がかかることを心得ましょう。

また、高校無償化と言っても、対象は授業料のみです。

授業料以外の制服や修学旅行の積立などはかかるので、「全くの無償」ではないことに注意しましょう。

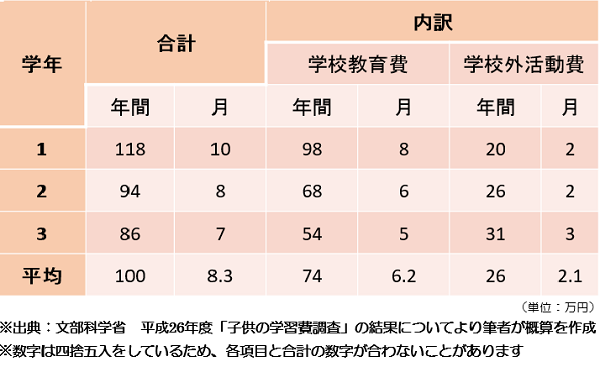

次は私立高等学校です。

月平均は約8.3万円となり高額ですが、公立と同じく私立中学校より家計の負担が減っていますが、公立と同じよう理由が考えられます。

では、大学を受験する場合は、どのようなことに注意したらよいのでしょうか?

4-2.高校3年生に大きなお金が必要!

大学進学を希望する場合、高校3年生には大きなお金がかかります。

受験のための塾代以外に、受験費用・合格した大学への納付金・新生活準備金がかかるからです。

4-3.高校生ママが知っておきたい支援制度

高校生ママが知っておきたい制度は、「高等学校等就学支援金」と「日本学生支援機構の奨学金制度」です。

「ママも働いていて忙しい」「子どもは学校のプリントは見せないなど」意識していないと情報漏れになりがち!

アンテナを立てておきましょう。

①高等学校等就学支援金

公立私立高校に通う子どもがいる世帯向けの、国の支援金です。

公立高校では、一律年約12万円が支給されます。私立高校では、家庭の収入に応じて年約12万円~30万円が支給されます。

公立・私立共、市町村民税所得割額が30万4200円(年間収入910万円が目安)未満と所得制限があります。

その他、さらに上積みで支援金が給付される自治体もあります。

②日本学生支援機構奨学金申込み

大学進学をする場合は、奨学金を活用するご家庭も多いです。

奨学金の申込みは「予約採用」と「在学採用」がありますが、「予約採用」は高校3年生の春に学校から説明会や申込みの案内があります。

案内を見逃さないようにしましょう!春はまだ子どもの進路が決まってない場合も多いと思います。

だからこそ「お金が足りない」を避けるために念のための申込みをしておくのが賢いママの選択です。

現金預金や学資保険の満期が間に合わない時は「教育ローン」を借りるなど、早めに資金対策をしましょう。

より詳しい内容はこちらからどうぞ。

>>高校の費用はいくら必要?無料化や奨学金は使える?大学受験費用に要注意!

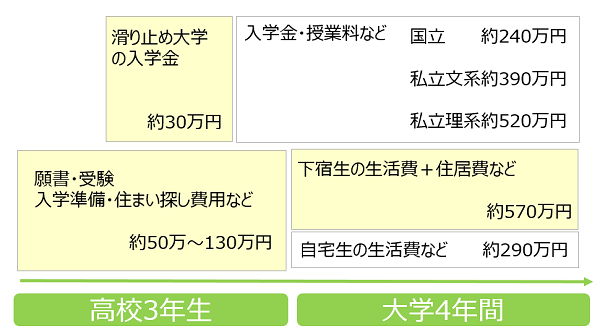

5.大学生は、自宅か下宿かで大きく違う

大学は、入学金や授業など学校に支払うお金以外に、下宿などの費用がかかる場合があります。

ではいったいトータルどのくらい用意をしないといけないのでしょう。

下記は在学にかかる費用のトータルをイメージしたものです。

このように大学進学にかかわる費用は、大学に納める金額だけでも大きいですが、他にも受験や新生活準備の費用がかかってきます。

全国大学生活協同組合連合会が調査した結果によると、大学生の1か月の支出は、

自宅生約6万円(4年間約290万円)、下宿生約12万円(4年間約570万円)となります。

特に遠方の大学に受験・進学する場合は交通費や下宿費用などは注意しましょう。

5-1.学部によって違う大学費用

文部科学省が調査した大学に支払う学費を見ていきましょう。大学は4年間(6年間)を合計すると大きな支出になることがわかります。

大学にかかる費用は私立の場合、学部や大学によっても大きく変わります。

実際、入学金や授業料・他にかかる費用(実験実習費・教材など)については大学のホームページで確認し、

合わせて「大学独自の奨学金」についても電話で問い合わせるなどして確認しましょう。

5-2.受験・下宿・就職費用もかかる

高校生の章でも触れましたが、大学進学には大学に支払うお金以外に、受験費用・入学式準備・新生活準備(下宿の場合)・そして、就職活動費(交通費など)がかかります。

「大学にかかる費用(全体イメージ)」を参考に貯金・学資保険(子どものための貯蓄型貯金)・奨学金でトータル費用がまかなえるか確認しましょう。

5-3.大学費用の免除・奨学金制度は必ずチェック

ほとんどの大学に大学費用の免除・給付型奨学金の制度があります。

「もらえるお金」は申請しないと対象になりません。

賢いママはチェックしていますよ。

①授業料の免除(国立大学)

一定の基準を満たしている学生であれば、授業料が全額もしくは半額免除されるという制度です。

「奨学金」という名前でないので見逃しがちですが、大学の費用の「全額」「半額」は大きな金額です。

詳細は在学の大学に問い合わせをしましょう。

②給付型奨学金(私立大学、企業ほか)

日本学生支援機構の貸与型奨学金(返さなければならない奨学金)と違い、私立の大学には、独自の給付型奨学金(もらえる奨学金)を給付しているところが多数あります。

利用できるものがないか、リサーチしましょう。

*大学費用の免除・奨学金制度の詳細は>>こちらをご覧ください。

進学前に貯金をするのが理想。しかし、足りなくなった場合は、奨学金を活用・家族で家計の協力をするなどで乗り切りましょう。

より詳しい内容はこちらからどうぞ。

>>大学生はいくらかかる?教育費とその他の費用

6.奨学金借りる?借りない?もらえる奨学金にも注目!

2人に1人が奨学金を利用している時代。

奨学金の基礎知識と知らないとソンする「もらえる奨学金」もご紹介します。

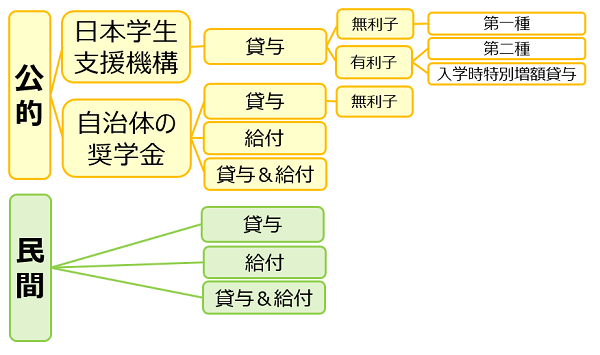

まずは、奨学金の基本、貸与型と給付型などの種類をご紹介します。

6-1.奨学金の種類

奨学金には、公的なものや民間のものを含めて、たくさんの種類があり、返さなくてもいい「給付型」と、返さなくてはならない「貸与型」があります。

現在の奨学金は「貸与型」が多く、国の奨学金制度である「日本学生支援機構」の奨学金も返さなくてはならない「貸与型」です。

6-2.「日本学生支援機構」ともらえる「給付型奨学金」

利子のつかない「第一種」と、卒業後利子をつけて返さなくてはならない「第二種」が代表です。

多くの人が借りている「日本学生支援機構 第二種奨学金(有利子型)」を例えば、毎月10万円を借りると、4年間で480万円を借りることになります。

ただし、奨学金は大学の入学金支払いに間に合わない!ことにも注意し、高校3年生の入学金・納入金が間に合わない場合は教育ローンの検討もしましょう。

奨学金には返さなくてもいい「給付型」もあります。現在、多くの私立大学で独自の奨学金制度が導入されています。

また、ほとんどの国公立大学が学費の免除制度(全額免除・半額免除)を設けています。

このような給付型奨学金や免除制度は意外と知られていないので見逃しがち。募集時期を逃さないようにしましょう!

申請には書類などの準備も必要です。大学にどんどん問い合わせて早めに準備しましょう。

また、奨学金を借りる際は、返済プランも考えて借りましょう。

より詳しい奨学金についてはこちらからどうぞ。

>>【本当に使える奨学金講座】給付型?貸与型?借りる時、返す時の注意点

7.教育費の貯め方

ここまで教育費の実態を見てきましたが、いかがでしたでしょうか?ここからは、子どもの教育費の貯め方をご紹介します。

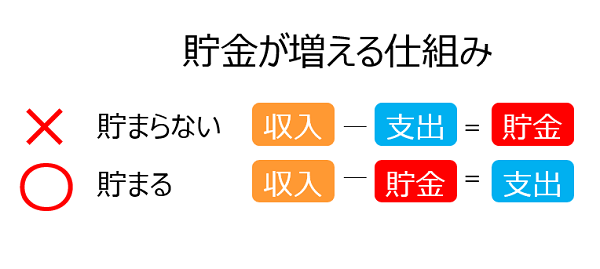

教育費が貯まる家計と貯まらない家計はいったい何が違うのでしょう?

教育費に関わらず、貯金ができるママとできないママの違いはずばり、「仕組み」の違いです。

収入が多い家庭が貯金できているかと言えば決してそうでなく「お金はあるだけ使ってしまう法則」があるようです。

逆に収入が少なくてもこの仕組みを作ることで堅実に貯金が増えます。

7-1.教育費をラクに貯める秘訣

教育費は大きな金額ですが、一気にかかるものではありません。

まずは、「今」から教育費を貯める!と決めて、教育費の積立を始めましょう。

ここでラクに教育費を貯める方法をご紹介しますね。

- 1.目標を決める(いつまでにいくら)

- 2.先取り貯金をする

- 3.貯金を増やす方法を実践する

- 「3.貯金を増やす方法」にすぐ意識が向かってしまいますが

実は「1.目標を決める」と「2.先取り貯金をする」

がラクに教育費を貯めるための秘訣です。

目標があいまいだと貯金をするために節約や仕事をがんばっても「本当にこれでいいのか?」と不安が拭えないこともあります。

逆に「1.目標を決める」を実践すると具体的にいくら貯金をしないといけないか明確になります。

目標額は教育方針や子どもの人数によってさまざまだと思いますが、目標をどう決めたらいいかわからない場合は「1-1.進路別教育費」を参考にしてくださいね。

目標が決まれば、月々の積立額を「先取り貯金」で実践しましょう。

先取り貯金の方法は「8.先取り貯金と保険の種類」でご紹介します。

子どもの成長は待ったなしです。だからこそ「今」から実践!今すぐ始めることでラクに貯金ができますよ。

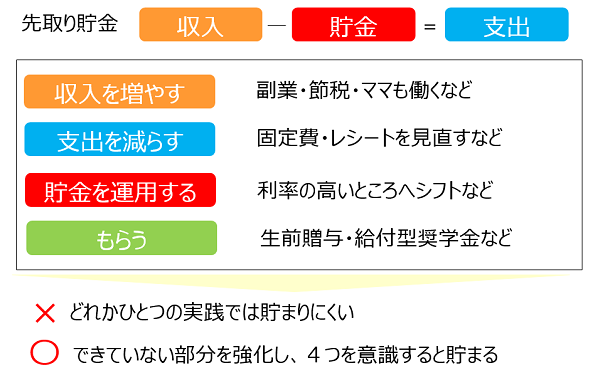

7-2.貯金を増やす4つの方法

教育費の目標が決まって、「先取り貯金」ができたら、家計の収入の残りは「何に使ってもOK」。

気分的にもラクになりますが、やはり「貯金を増やす方法」は知っておきたいですね。

貯金を増やす4つの方法をご紹介します。

貯金を増やす方法は「1.収入を増やす」「2.支出を減らす」「3.貯金を運用する」「4.もらう」の4つあります。

逆に貯金を増やす方法は4つしかありません。

この4つを実践することで大きな効果が出ますので、「4つある」ということを押さえておいてくださいね。

収入がしっかりあるご家庭は支出から見直しをする、「もらう」はノーマークだったママは情報収集をするなど、今まであまり取り組んでない分野から実践するといいですよ。

3年で600万、共働きで1,800万円貯金を増やしたママもいますよ。

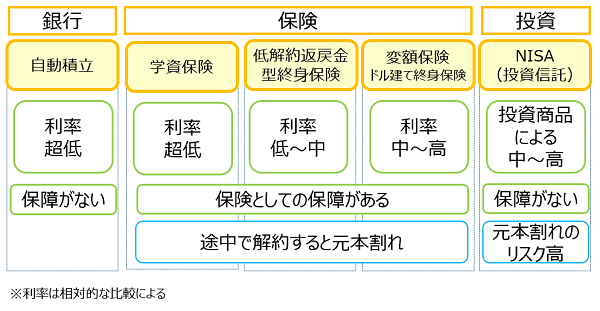

先取り貯金の方法は、銀行・財形貯蓄・保険などがあります。

より詳しい奨学金についてはこちらからどうぞ。

>>子どもの教育費、どうやって貯金する?コツを掴んで目標達成!

8.先取り貯金と保険の種類

児童手当を生活費と別口座にすること以外にまずスタートするのは「先取り貯金」です。

「先取り貯金」は確実に貯まりますし忙しい子育て世帯にはぴったりなのです。

先取り貯金の方法は

・給与振り込み口座から自動積立定期預金をする

・貯蓄型の保険に加入する

などが代表的です。他にも「財形貯蓄」があります。

それぞれの特徴をご紹介させていただきます。

8-1.自動積立

「自動積立」とは、その名の通り「自動的に積み立てを行う定期預金」で銀行のサービスのひとつです。

毎月決まった日に決まった金額を、普通預金から定期預金に自動的に移動させることで、定期預金に貯金を積み立てていきます。

お勧めは、給与振込に使っている銀行です。

引落日(お金を定期預金に移動させる日)を給料日の翌日にすると、後は何に使っても計画的に貯金ができる仕組みになります。

8-2.保険

保険は万が一の時の備えのために加入しているご家庭が多いと思います。

しかし、保険には「貯蓄タイプ」と言ってお金を貯めることができる保険もあります。

「学資保険」は昔から教育費に備えるための保険として有名ですね。貯蓄タイプの保険には

・学資保険

・低解約返戻金型終身保険

・個人年金

・ドル建て終身保険

・変額保険

などがありますが、個人年金は60歳以降の受取りになるなど老後資金向けとなります。

「自動積立」との違いは、保険の保障があるかないかが大きな違いです。

万が一の時に「掛け捨ての生命保険」に加入する代わりに「貯蓄タイプ」の保険に加入することで「貯蓄」と「保障」備えることができることが子育て世帯に人気の理由です。

また、途中で解約すると目減りしてしまうデメリットがありますが、だからこそ「安易に引き出せない」=「貯金ができる」というメリットにもなっています。

また、生命保険には所得控除できる制度があります。貯蓄をしながら節税をできる、とても有難い制度とも言えます。

8-3.NISA(投資)

2013年スタートした「NISA」はご存じでしょうか。

NISAは満20歳以上の日本国民であれば一人一口座、年間投資元本120万円までの株式や投資信託の運用益に対してかかる税金が非課税になるという制度です。

株や投資信託で利益が出た時に、メリットのある制度です。

2016年4月から始まったジュニアNISAは0歳から満18歳までの子どもの名義で口座を開設し、親権者等が運用指図をするというもので、

子ども一人につき年間80万円までの投資が可能です。

「ジュニアNISA」の中身は「投資」ですので、「投資」の勉強をしっかりした上で始めることが大切です。

教育資金としては、ジュニアNISAは18歳までの払い出しに制約があるのが要注意です。

子どもの教育費が一番かかるのは、大学費用。しかも、高校3年生に入金しないといけないので注意しましょう。

詳しくは>>【教育費の貯め方】先取り貯金と保険の種類をご覧ください。

詳しくは>>貯金を増やす!子持ち家庭の支出を減らす方法をご覧ください。

9.子育て世帯が知っておきたいお金の話

今まで、小学校から大学までの教育費や奨学金と貯金の貯め方をご紹介しました

。しかし、ママのお悩みは教育費だけではありません。まだまだ知っておきたいお金の話をご紹介させていただきます。

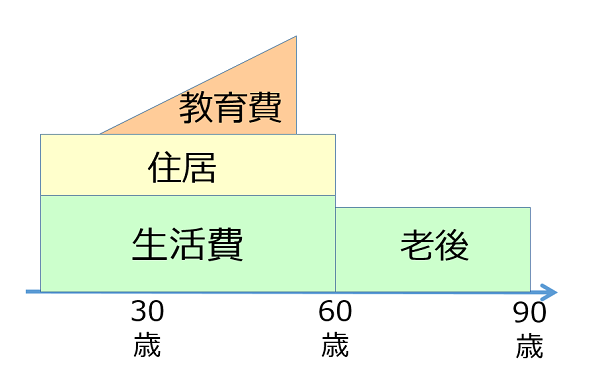

それでは家計の三大支出からご紹介します。

この図は家計の3大支出のイメージ図です。3大支出とは①教育費②住居③老後です。

①教育費は子どもの成長と共に増える傾向なので三角形です。

②住居も家計の中に占める割合が大きく、図は住宅ローンのイメージです。

賃貸の場合は、支払いがずっと続くことになります。

③老後は、老後の生活費のことです。

9-1.生活費の見直しポイント

貯金を増やす方法の基本は「収入を増やす」と「支出を減らす」。

そして「投資をする」「もらう」の4つです。この「支出を減らす」は生活費に注目!します。

家計簿をつけずに上手に支出のダイエットをする方法をご紹介します。

・通信費はSIMカードにする、固定電話を見直す

・保険は公的制度を知ることで必要なものだけに加入しなおす。

また、掛け捨てではなく貯蓄タイプを選ぶ。

・調理法を工夫してガス代を減らす

など固定費から見直しましょう。固定費とは毎月や毎年かかるものです。ひとつづつ確認していき改善しましょう。

その他固定費以外の、日々のお買い物はレシートを貯めて半年ごとに振り返ります。

その時のポイントは、冷静に振り返って「ムダ」を見つけるだけでなく、お金の使い方のパターンを改善していくことです。

「日々の生活費も年間にすると大きな金額」です。これだけでも効果は大きいですよ。

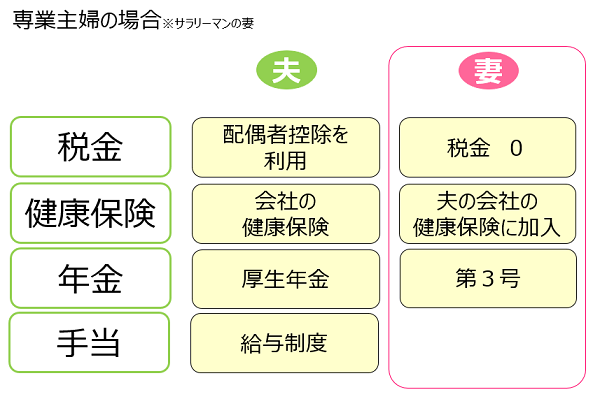

9-2.働きたいママの扶養・税金・保険の話

支出の見直しができたら貯金体質になってきますが、お子さんの人数が多い、パパの収入では心もとない場合はママも働く選択をしましょう。

働き方は①パート(派遣)②起業③正社員が主な働き方ですが、最近はパートをしながら起業など副業をされるママも増えました。

ママが働く際に知っておきたいのは、夫の扶養内で働きたい場合の制度です。

103万円、130万円の壁を一度は聞いたことがあると思いますが、「扶養は4つ」あります。

まずは基本を知った上で「扶養から外れるかどうか」を見て行きましょう。この中で注意したいのは、健康保険の扶養です。

・パートの場合:130万円以上の収入で、夫の健康保険の扶養から外れる(2016年10月より一部の職場で、106万円になりました)

・起業の場合:夫の健康保険組合の制度による。健康保険組合に確認しましょう。

9-3.親からもらうお金!贈与税と支援制度に注目

支出を減らして、ママが働き収入を得ると家計は大きく改善し、貯金は1,000万円、2,000万円などできるようになってきます。

しかし、ママが働けないなど家庭の事情はさまざまです。

最後に今注目されている、孫のための教育費の非課税制度について、ご紹介します。

「教育資金の一括贈与時の非課税」

子や孫へ教育資金を贈与する場合、1,500万円までなら非課税となる制度です。

領収書などをとっておく必要があり、制度が少し複雑ですが、うまく利用すれば相続税の節税対策に大きな効果が期待できます。

実際は孫への贈与が大半のようです。

このように大きな金額であっても、非課税(税金がかからない)ので、

もしおじいちゃん、おばあちゃんから贈与の話があれば、家族で話し合って制度を賢く利用しましょう。

他にも「結婚・子育て資金の一括贈与時の非課税」「住宅取得等資金の贈与を受けた場合の非課税」などがあります。

※各制度は2016年11月時点のものとなります。

-

教育資金以外の「生活費の見直し」「収入」「贈与」にも注目し、

できるところから実践していきましょう。

ここでも「早めに実施」することで

時間を味方につけると必ず貯金体質になります。

諦めないでくださいね。

子供の教育費に悩んだらママが仕事をするのも1つの選択肢です♪

詳しくは「【主婦の仕事探し】おすすめの仕事7つと、選び方のコツ7つで決まり!」をご覧ください♪