1.住宅ローン減税とは

住宅ローン減税とは、カンタンに言ってしまうと、「住宅ローンを利用してマイホームを購入する場合に、年末のローン残高の1%が、毎年の支払うべき所得税、住民税から減額される制度」です。

こう言われても、まだイマイチ分からない、という方もいらっしゃると思います。ローン残高の1%?所得税から減額?このあたりピンとこないですよね。具体例を見た方が分かりやすいと思います。

(例) 年末の住宅ローン残高 3,000万円 年収500万円 その年の所得税14万円

このケースの場合、年末のローン残高の1%である30万円(3,000万円×1%=30万円)が、毎年の支払うべき所得税14万円から減額できる、ということです。

この年に支払った所得税14万円-限度額30万円=-16万円。 マイナスなので、その年の所得税は0円となり、支払う必要が無くなるわけですね。

サラリーマンの方の場合には、所得税は毎月の給料から既に天引きされているので、確定申告等の手続で住宅ローン減税の申告をすることにより、納めていた所得税を取り戻す、という制度になります。

何となく、つかんでもらえますでしょうか?

2.いくら減税してもらえる?

冒頭でカンタンに触れましたが、住宅ローン減税で減額してもらえる税金の額について、詳細を解説していきます。改めて、以下が制度の概要となります。

| 減税額 | 減税期間 | 最大減税額 | 住民税からの減税限度額 |

|---|---|---|---|

| 住宅ローン残高の1% (40万円/年 限度) |

10年間 | 400万 | 13.65万円/年 |

年末時点の住宅ローン残高の1%相当が減額してもらえるのですが、これは1年だけで終わりではなく、10年間減額を受けることができます。

1年当たり40万円限度×10年=400万円が、最大の減税額となります。

さらに住民税うんぬん、とかいう話もあるんですが・・・まとめて例を見てみましょう!

(例)当初の住宅ローン残高 3,000万円 年収500万円

毎年の所得税14万円 毎年の住民税24万円

この例だと、10年間での減税の限度額は255万円となります。毎年末の住宅ローン残高の1%の合計ですね。

分かりやすいように年収の増減は無い前提ですので、毎年の所得税、住民税の額も同額となります。

1年目の計算は、

所得税14万円<限度額30万円 → 所得税0円

これは良いと思います。ただ、限度額が30万円に対し、所得税は14万円でしたので、言わば「減額の枠」を使い切っていませんよね。

30万円-14万円=16万円が未使用の枠ですが、この分については、なんと住民税からも引くことができるのです!

そこで住民税の減税の計算なのですが、

住民税24万円 - 13.65万円※ = 住民税10.35万円

※30万円-14万円=16万円 > 13.65万円 ∴13.65万円

となります。はて?マイナスするのは「未使用の枠」の16万円では・・・?そう思うのが普通です。

実は住民税の減税額には、13.65万円という上限があるため、これを超えて減額してもらうことはできないんですね。

それでも、所得税14万円に加え、住民税13.65万円が減額してもらえるのですから、合計で27.65万円もの税金を取り戻すことになります。

大きいですね~!!

3. どんな手続きが必要?

住宅ローン減税の適用を受けるためには、確定申告が基本の手続となります。

適用を受ける1年目は、誰しも確定申告をする必要がありますが、企業に勤めるサラリーマンの方は、2年目からは会社の年末調整で対応してもらうこともできます。

これは初年度の確定申告の内容を受け、税務署から書類が送られてきますので、2年目以降はその必要書類を会社に提出すれば、年末調整の一環として処理できる制度となっているためです。

それぞれの手続につき、概要を見ておきましょう。

3-1.確定申告について

前述の通り、初年度は誰でも確定申告が必要であるため、サラリーマンの方も一度はやらなければなりません。とは言え住宅ローンを組んで家を買った方、皆さん何とかやられていることですので、必要以上に構えることはありません。

必要書類を揃え、国税庁から発行している「確定申告の手引き」を参照しながら進めていけば、案外アッサリできてしまいます。

どうしても分からない、記載内容が不安だ、という方は、各地の税務署等で確定申告シーズンに行われている、無料相談会に行かれることをオススメします。

書類作成は何とかなるものですが、確定申告の期限には注意してください。確定申告期間は、毎年2月16日~3月15日となります。

また、必要書類の添付漏れも注意が必要です。住宅ローン減税の確定申告を行う場合の添付書類は、以下の通りです。

| 必要書類 | 取得先 |

|---|---|

| 住民票の写し | 市区町村の役所 |

| 住宅ローン年末残高証明書 | 銀行 |

| 土地、建物の全部事項証明書 | 法務局 |

| 源泉徴収票 | 勤務先 |

| 売買契約書のコピー | 不動産会社 |

| 耐震基準適合証明書等 ※ | 指定検査機関等 |

※該当する住宅の場合のみ

これらの書類を確定申告書に添付して、期限内に提出する必要があります。

いずれも取得すること自体は難しくありませんが、日程には余裕を持って、早めに取得しておきましょう。

3-2. 年末調整について

こちらも前述の通り、サラリーマンの方は、2年目以降は確定申告ではなく、年末調整の手続により住宅ローン減税の適用を受けることができます。会社に提出する必要書類は以下の通りです。

| 必要書類 | 取得先 |

|---|---|

| 住宅借入金等特別控除申請書 | 税務署 |

| 住宅ローン年末残高証明書 | 銀行 |

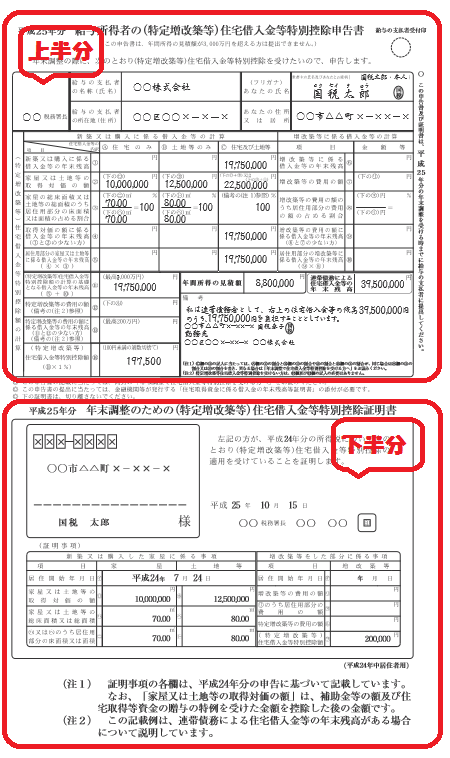

「住宅借入金等特別控除申請書」は、1年目の確定申告をした年の10月頃、税務署から送られてくる書類です。

以下に見本を載せてありますが、こちらの書類の下半分には1年目の確定申告で提出した情報が記載されています。そ

のため、2年目以降は確定申告を省略して、年末調整での対応が可能なんですね。

上半分がその年の住宅ローン減税に関する内容となりますが、実はこの書類、毎年送られてくるわけではありません。2年目~10年目までの書類が、一度に送付されてきます。

我が家でも「大切な書類入れ」に10年間ありました。毎年、1枚づつ提出するたびに「1年早いなぁ」と感じたものです。

年末調整でたくさん返ってくるので、その年の固定資産税にあてていました。本当に助かりました。

そのため毎年該当する年の分を、その都度引っ張り出してきて、年末調整で使用していくこととなります。万が一無くしてしまった場合には、税務署で申請すれば再発行してもらうこともできますが、しっかりと保管しておき慌てることのないようにしましょう。

詳しくみると、

☆上半分がその年に関する内容

年度ごとに10年分同封されている

☆下半分は確定申告書に記載した内容

4. どんな住宅が対象?その他の要件は?

住宅ローン減税は、新築住宅、中古住宅、さらにはリフォームも対象となります。

ただし、住宅ローンを組んで住宅を購入すれば、どんな住宅でも適用を受けられる、というわけではありません。以下に要件をまとめておきます。

1)住宅ローンは金融機関等からの借り入れであり、返済期間が10年以上であること

親族等からの借り入れや友達からの借り入れなどは当然ダメです。

2)建物の床面積が50㎡以上であること。

1LDKとかでなければ、大体の住宅はクリアしているはずです。

3)マンション等耐火建築物は築25年以内、それ以外の木造等は築20年以内であること。この築年数を超える場合には、その住宅が新耐震基準に適合している等、一定のものであること。

築40~50年のレトロで味のある物件は、基本ダメなんです。ただし、耐震基準適合証明等を取れば、認めてもらえます。

4)取得後6か月以内に居住し、その後も住み続けていること。

住宅ローンを組んでいるわけですからね・・・住まないなら何のために買ったの、ということで。

5)年間所得が3,000万円以内であること。

金持ちまで優遇する必要はない、ということですね。

5.住宅ローン減税の体験談

実際に住宅ローン減税を利用した、という方を探してみると、会社勤めであれば周りにも1人、2人はいるはずです。

そういった方達に色々とお話を伺うのも大変参考になります。生の声ですからね。ここでも、体験談を幾つかご紹介します。

Aさん⇒1年目は確定申告が必要、ということを知らなくて・・・慌てて申告しました。

「会社の同僚達が、みんな年末調整でやっている、って言っていたから」

怖いですね・・・ありがちですね。会話の端々だけでは正しくても、それが本当に、自分がやるべきこととは限らないのです。

前述の通り、1年目は誰しも確定申告が必要です。

「結局、申告期限直前まで引っ張ってしまい、妻に税務署に駆け込んでもらいました。確定申告書の書き方も分からず、確定申告相談コーナーも2時間待ちで、大分ウンザリしたそうです。その日の夜は大ゲンカでしたね(笑)」

笑い話で済んだからよかったものの・・・奥さんは不安だったでしょうね。

Bさん⇒マイホーム購入後、即転勤という悪夢・・・でも諦めないでよかった!

「マイホームを買った途端に転勤ですからね。よくある話とは言え、ひどいですよ」

銀行員なんかには、よくある話ですね。「早く身を固めろ、家を買え、それでこそ一人前だ」なんてカルチャーが、いまだに残っていたりします。

「購入した私自身が住まないので、住宅ローン減税は受けられないと思った」とのことでしたが、どうしても諦めきれず色々と調べたところ、「住宅ローン減税、受けられますよ」と税務署の方に教えて貰ったとのこと。

そうなんです。実は単身赴任の場合には、生活の本拠として家族が住んでいるので、住宅ローン減税を受けることができるんですね。

思い込みで「受けられない」と決めつけず、行動を起こして本当に良かったですね。

6.おわりに

いかがでしたでしょうか。制度の大枠は、つかんで頂けましたか?

住宅ローン減税を受けるためには、細かい要件等色々ありますが、一番のポイントは手続関係です。対象の住宅かどうか、要件を満たすか、などについては、購入の際に不動産屋さんも一緒に確認してくれます。

しかし、まず1年目の確定申告は、決して難しくないとは言え、自分で書類を作成したり、添付書類を集めたり、といったことが必要です。

ついつい、慣れないことは後回しにしがちですが、1月中に書類は完成させておく位の気持ちで早めに準備をしておきましょう。

2年目以降の年末調整は会社に書類を提出するだけですが、提出しなくても会社はわざわざ教えてくれません。制度を利用するには、自ら意思表示をする必要があります。主体的に進めていきましょう!