これからは出産や転職、両親の介護など、人生のさまざまなシーンで住まいを考える機会も増えていくはず。

家を購入するのか、しないのか。資金計画はどうすればいい?住み替え時は?そんな住まいにまつわるお金について分析してみました。

1.マイホームを持つ目的とは

1-1.本当にマイホームを購入しても大丈夫?

一生に一度あるかないかの大きな買い物は慎重にすべき。その最たるものがマイホームです。

必死で家計をやりくりして毎月せっせとお金を貯めても、身の丈以上の住まいを買って、無理に住宅ローンを借りてしまうと家計が破綻する場合もありえます。

そんな最悪のシナリオを回避するためには、何はともあれ計画を立てること!

子どもが成長して教育費もかさんでくる将来。果たしてマイホームを持つことが自分たちに合っているのか?一度考えてみましょう。

1-2.今が買い時って本当なの?

マイホームと自家用車を持つことが幸せだったのは過去の話。最近は、多額の住宅ローンを抱え込んでまで家を買うよりも、快適な賃貸生活を望む人が少なくありません。

その一方で消費税率10%への引き上げ時期を2019年10月まで2年半延期されたことで、マイホームの駆け込み購入も増えているようです。

加えて住宅購入の税制優遇があったり、金利が史上最低水準だったりして今が買い時と思う人も多いです。

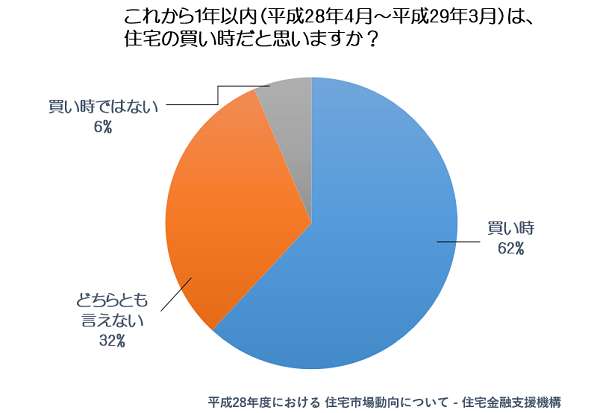

住宅金融支援機構が平成28年3月に発表した「平成28年度における住宅市場動向について」のレポートによると、62%の人が「今が買い時」と考えているようです。

1-3.マイホーム購入を決断する前に

世間一般の価値観は、まさに人それぞれ。ただし、家は高価な買い物だけに、世の中のブームやおしゃれな生活などの憧れだけで決断するのは無理があります。

自分らしく、家族が幸せな生き方を実現するためには、やはり具体性を伴った計画を立てることが肝心。

晩婚化や子どもを持たない生き方など、ライフスタイルが多様化している現代は、「よそはよそ、うちはうち」と割り切って、自分たちらしい価値観を考えることが重要だといえます。

| 夢と目標 | ●自分たちにとって大切なこと (家族、健康、教育、趣味、仕事など) ●実現したい目標 |

| 家計の把握と資金計画 | ●現在の収入と支出 ●資産 |

| リスク管理 | ●将来起こり得るリスク |

まずは、自分たちのポリシーややりたいこと、実現したい目標、自己実現など、自分たちの人生観全体でとらえた、夢や目標をたっぷり考えること。

毎年、家族で海外旅行に行きたい、車も何年かに1回は買い換えたいといったライフスタイルや趣味も含めて考えていきましょう。

今の収入はいくらあるの?毎月どのくらい使って、どのくらいお金を残せているの?預金通帳の残高は?

年間収入から年間支出を差し引いて、現在の家計は赤字が黒字かを確認しましょう。家計の収支を書き出してみると、貯蓄力がわかります。

クレジットカードなどによる借金はありませんか?資産から負債を差し引いてみると、本当の意味での資産がわかります。そこから、家計の改善ポイントを見つけていきましょう。

と同時に、将来何が起こるかもしれないリスクをある程度心構えしておくことも重要なポイントです。リスクに備えて生命保険や医療保険などを見直すことも必要になります。

その点マイホームは、万が一の際のリスク管理の側面も持ち合わせています。

住宅ローンを利用する時には、多くの場合、団体信用生命保険に加入します。万が一、世帯主が死亡したり、高度障害状態になったりした場合、団体信用生命保険からローンの残債が返済され、残された家族は、住居費の出費が必要なくなります。

現在の負債と資産、リスク管理も踏まえたうえで、マイホームを購入しても大丈夫と自信が持てたら、あとは計画的に進むだけ!

2.マイホーム購入のベストタイミング

住まいは家族との幸せをはぐくむ空間。職場や学校以外でもっとも長い時間を過ごし、心と体をしっかりと休めて明日のパワーを充電する場所でもあります。

そうした点を踏まえると、マイホームを購入するということは、家族の暮らしの満足度を買うということでもあります。

その満足度をいつ買えばよいのか?ライフプランから見ていきましょう。

2-1.ライフプランを見直そう

ライフプランとは、結婚や子供の誕生、退職などのライフイベントがいつ発生して、その時にいくらの支出が必要なのかを把握するための計画です。

「子どもの成長=教育費の増加」「自分たちの退職=収入の減少」という具合に、家族の変化と家計の変化には密接な関係があります。

そこで、人生の3大資金といわれる(1)住宅資金、(2)教育資金、(3)老後資金について考えてみましょう。

2-2.人生の3大資金とは

(1)住宅資金

マイホーム購入にあたって、不安が頭をもたげる理由は、「住宅ローンの返済は大変。子どもの教育資金や老後資金が不足するかも」と考えることも一因にあります。

漠然とした不安を解消するためには、「教育費は実際にはいくら必要か」、「老後の生活費はどれくらい必要か」を自分の家計と照らし合わせましょう。

家計の基本は、毎年の収入-毎年かかる支出>0です。

収入・支出は次のチェックポイントから予測してみましょう。

【収入面】

□今後年収が増える見込み

□ボーナスの安定性

□共働きによる収入増加

□貯蓄と資産運用

□退職金の予定額

□企業年金の期待額

□定年後の再就職の可能性

□親からの贈与や相続

【支出面】

□子どもの教育は公立中心?私立中心?

□子どもが独立するとき自分たちの年齢

□夫婦の老後の生活費の希望額

□今、節約できること

(2)教育資金

一般的な購入時期の目安は、子どもが小学校に入学する前後です。「小学校を転校させたくない」、「子ども部屋を作るため」と考える人が多いことも関係しています。

この頃は結婚当初よりも貯蓄額と収入が増え、共働きか片働きかも決まり、子どもの人数などもだいたい固まっているはず。子どもの成長に伴う教育費の増加が予測できます。

>>>教育費についてはこちらから

小学校入学前後ならば自分たちもまだ若く、住宅ローンを長期間で組むことも可能です。ただし、お金をとりまく環境は大きく変わってくるので、夫婦どちらか片方だけが家計の責任を全て背負うのは荷が重過ぎです。

次の点には注意しておきましょう。

□転勤、転職の可能性

□返済期間を長くすると利息負担は重くなる

□頭金が少ないと、購入価格の予算が限られる

2-3.老後資金

老後資金は、公的年金や退職金、預貯金、持ち家の有無、家族の健康状態のすべてがかかわってきます。つかみどころのない資金に備えるには、どうすればよいでしょうか。

20~30代前半のうちにマイホームを購入しておくと、住宅ローンを30年返済で借入したとしても、50代のうちに返済が終了します。

その後は老後資金の準備に専念できるようになります。

実際に準備するのは50代に入ってからという世帯も少なくありませんが、景気や社会情勢の変化なども考慮すると、マイホーム購入と同時に老後リスクに備えておくと安心度が高まります。

より計画的に貯めるには、現金の蓄えだけでなく、終身保険、個人年金保険といった保険や、株、投信などの投資商品などに分散して、資金づくりを実践していくことが大切です。また不動産は資産の一部。マイホームを老後にどう活用するのかも検討しておくとよいでしょう。

3.最後に

モデルルームでときめいても、あせって決断をくだすのは禁物です。将来、後悔しないためにも自分たちの購入可能な範囲の物件を見つけて、家計にも将来にもやさしいマイホームを築いてくださいね!