1.マイホーム購入にあたり知っておきたい制度

必要な代金さえ支払えば、マイホームは購入できます。

ただし、生活に深く関わるものであり、金額も大きな買い物であるため、国は様々な優遇制度を設けています。

住宅ローン減税、住宅購入資金の贈与税非課税、すまい給付金といった制度がそうですね。勿論、これらの制度を利用するかどうかは自由です。

ただし、知っているかどうかで、トータルの損得に百万円単位で差が出てきてしまうことも珍しくありません。

「あの時知っていれば・・・」と後で悔しい想いをしないよう、これらの制度の概要くらいは知っておきましょう。

各種の優遇制度のうち、今回は「すまい給付金」について詳しく紹介していきたいと思います。貰えるものは貰っておかないと、損ですよ!

2.すまい給付金とは

すまい給付金をカンタンに言ってしまうと、「年収がそこまで高くない人が、50万円上限で現金を貰える制度」です。

勿論これだけでは説明が不完全なのですが、まずは大枠をとらえてください。

年収が1,000万円とかの方はまず貰えないと思っていいでしょう。

もともと、この制度の趣旨は「消費税増税に伴う住宅購入負担増の補填」であり、一般家庭の家計に配慮したものなのです。

つまり、年収の高い人に対してまで、現金をあげることはしませんよ、ということですね。これを頭に入れておいて頂くと、この後の仕組みの説明もスムーズに理解ができます。

2-1. どんな人が対象になる?

すまい給付金の対象者は、次の要件を全て満たす方となります。

(2)その家に実際に住むこと

(3)収入が一定以下であること

(4)住宅ローンを利用しない場合には、50歳以上であること

マイホーム購入に関する優遇制度ですから、(1)(2)については当たり前ですよね。(3)(4)についても、先程記載したとおり、ある程度収入のある方、懐に余裕のある方は対象外、という発想からですね。

住宅ローンを利用しない、ということは、現金一括で買える、ということですから。懐に余裕のある方を、制度で優遇する必要はないわけです。

ただし、50歳以上であれば、コツコツと貯めてきた、又は相続などでまとまったお金を手にしていた、ということもあるでしょうし、老後のことも考えマイホームを購入する、というのは比較的一般的なことであるため、配慮されているものと思われます。

2-2.どんな家が対象になる?

すまい給付金をもらうには、どんな家の購入でも良いというわけではありません。次の要件を満たす住宅が対象となります。

(2)第三者機関の検査を受けた住宅であること

(3)消費税8%又は10%が適用されること

(1)(2)に関しては、すまい給付金が、良質な住宅が将来にわたり残っていくことを促す目的もあるため、こうした要件が設けられています。

(3)については、冒頭に申し上げた、すまい給付金の意義そのものですね。

「消費税増税に伴う住宅購入負担増の補填」が意義であるため、消費税が課税されない住宅は、現金給付で補填する必要がないわけです。

とは言え個人間売買等でない限り、消費税はどうしても掛かってきますので、あまり問題になることはないでしょう。

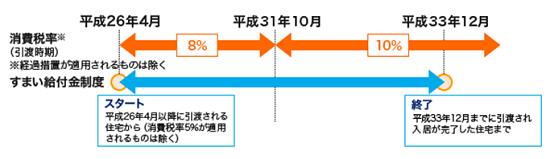

2-3. いつまでに買った家が対象になる?

結論から言ってしまうと、平成26年4月~平成33年12月までの間に引き渡され、住み始めた住宅が対象となります。

この期間は、消費税が5%から8%に引き上げられた平成26年4月からスタートし、消費税10%への引き上げ(平成31年10月)後の平成33年12月までの期間とされています。

なお期間内に買うだけではダメで、実際に住み始めることが必要なので注意です。

3. すまい給付金、給付額を決定するのは

「住宅ローン組んで、50㎡以上のマイホームを不動産会社から買って、平成33年12月までに住み始める」これで上記2-1~2-3の要件は基本的に満たしています。

すまい給付金を貰えるか、貰えないかを分けるのは、これから解説する収入要件が最大のポイントとなります。

3-1. 給付額の算式

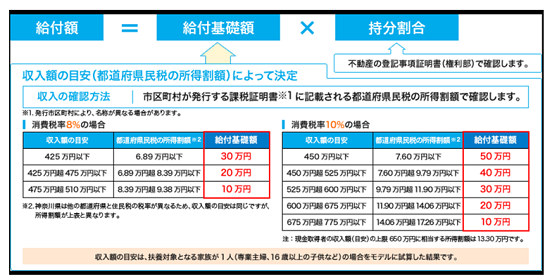

すまい給付金の給付額(いくらもらえるか)は、次の算式で決定されます。

まず、カンタンな方からいきましょう。(2)持分割合についてです。持分割合とは、登記上の不動産の所有割合であり、「誰の持ち物か」を示す割合です。

例えば、夫婦で住むマイホームについて、夫名義で半額、妻名義で半額、住宅ローンを組んで実際にその通り返済を行っていくのであれば、持分割合は夫50%:妻50%となります。

住宅ローンの名義は夫のみであり、実際に夫の給料で返済していくのであれば、持分割合は夫:100%のみとなります。

この持分割合を掛けるのが、(1)給付基礎額であり、要するに20万円とか30万円とか、「幾ら貰えるか」の基礎となる金額ですね。

仮に(1)給付基礎額が20万円であり、夫:100%の持分であれば、給付額=20万円×100%=20万円となります。

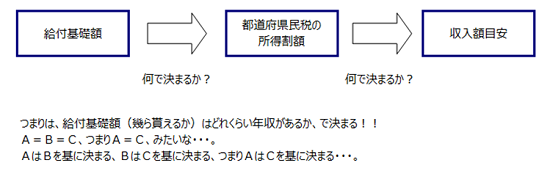

この(1)給付基礎額を決めるのが、端的に言ってしまえば「年収」なのですが、厳密には単純な年収ではないことが、すまい給付金の制度を複雑にしています。

3-2. 給付基礎額を決めるのは「収入額の目安」。年収であって、年収ではない!?

給付基礎額を決めるのは、年収であることは確かなのですが、厳密には「都道府県民税の所得割額」です。

突然むずかしい言葉が出てきましたが、これは住民税の話なんですね。

住民税には、その人の収入に応じて課税される「所得割額」という部分と、収入に関係なく、一律の金額が課税される「均等割額」という部分に分かれています。

この住民税のうちの「所得割額」が幾ら課税されるか、つまりは、どれくらい年収があるか、により最終的には決まります。ややこしいですね~。

分からない!と思うでしょう?!ぶっちゃけたところ、別にこれを完璧に理解できなくても、いいんです!!笑

すまい給付金の公式ホームページなどから、ご自身の年収を入力すれば、給付額の目安を計算してくれるシミュレーターなどもありますので。

(国土交通省 すまい給付金ホームページ )

ただ、「都道府県民税の所得割額」など、これらの言葉は普通に登場しますので、予備知識として知っておくと良いと思います。

3-3.それで結局、幾ら貰えるの?

色々と細かく見てきましたが、すまい給付金が幾ら貰えるかを決定するのは、結局は「年収がどれくらいか」であり、次の表の通りとなります。3-1~3-2を読んで頂いた今なら、表に書いてある色々な言葉も、ある程度は理解ができるかと思います。

消費税が8%か10%かで給付基礎額も異なります。

消費税8%でマイホームを購入する場合には、収入額目安は510万円以下の人が対象となります。消費税10%の場合には775万円以下ですね。

これは単純な年収とは異なり、住民税計算上の収入額(そのため収入額の目安という言い方をしています)であるため、「自分の年収は520万円だから、ギリギリ貰えないや・・」とカンタンに諦めてはいけません。上記にて紹介したシミュレーターなどで、一度計算してみましょう。

4.モデルケース

それではここで一つ、モデルケースを見てみましょう。

(前提条件)

・家族構成:夫、妻

・夫の年収500万円 妻の年収80万円(夫の扶養)

・住宅ローン:全額夫名義

・頭金は全額、夫の貯金から支払

・マイホーム購入時期:平成31年4月(消費税8%)

・マイホームの床面積:60㎡ 第三者機関の検査あり

どこにでもありそうな、新婚数年で、そろそろマイホームを・・・なんていう感じの夫婦です。

この前提条件の場合ですと、まず「すまい給付金」の給付対象は、夫のみですね。

「2-1.すまい給付金の対象者」の部分で見た通り、「住宅を購入し、登記上の持分を持つ」のは夫のみです。

住宅ローンは全額夫名義で組んでおり、頭金も夫の貯金から支払っているためですね。

「2-2.住宅の要件」は全て満たしています。そして、夫の「都道府県民税の所得割額」を計算すると、9.1万円となり、3-3.の表に当てはめると、10万円が給付基礎額となり、給付基礎額10万円×持分割合100%=10万円が、夫が貰えるすまい給付金の額、ということになります。

このケースでは、夫の年収500万円を「収入額の目安」475万円超510万円以下の区分にそのまま当てはめても、給付基礎額の結果は同じ10万円となりますが、扶養家族の人数などによっては住民税の計算に影響があるため、必ずしも年収を表に当てはめた結果となるわけではありません。

多少面倒でも、上で紹介した公式サイトのシミュレーターを利用して、ご自身のケースで算定してみましょう。

5.申請方法の概要とポイント

上記の要件を全て満たし、20万円、30万円貰える!ということが分かっても、すまい給付金を貰うためには「すまい給付金事務局」へ申請書類を提出し、審査、承認を受ける必要があります。

すまい給付金事務局(0570-064-186)へ問い合わせれば詳細は教えてもらえますが、ここではポイントのみ記載しておきます。

3つのポイント

- (1)申請は購入したマイホームの引渡しを受けてからでOK。

- (2)(1)の引渡しから1年以内(当面は1年3か月に延長)に申請する必要がある。

- (3)マイホームを買った不動産屋に、手続きを代行してもらうこともできる。

その場合には、貰えることが見込まれるすまい給付金相当の金額を、

マイホームの購入代金から差し引いて支払う。

通常は不動産屋さんから何らかのお話があるはずですが、それとなく聞いてみても良いでしょう。

6.最後に

いかがでしたでしょうか?最初からカンペキに理解しようとすると、税法用語なども登場するので、なかなかややこしいですが、制度の大枠は決して難しくありません。

文中でも申し上げた通り、「住宅ローン組んで、50㎡以上のマイホームを不動産会社から買って、平成33年12月までに住み始める」これで大抵の要件は満たしていますし、給付額もシミュレーターを使ってカンタンに目安額を計算できます。

自分は貰えそうかな、と少しでも思ったら、マイホームを購入した際にお世話になった不動産屋さんに相談するか、すまい給付金事務局(0570-064-186)へ問い合わせてみましょう。

こうした優遇制度は、黙っていても国が誘導してくれるものではありません。知っているか知らないか、利用の意思表示をするか、しないかで、大きく差が出る部分です。