1.親から子への援助には、贈与税が課税される

マイホーム購入にあたり、親から幾らか援助してもらい、頭金や諸費用に充てることは珍しくありません。

「銀行から借りて、高い金利を払うくらいなら」と、親もついつい、甘くなってしまいます。「遺産は遅かれ早かれ、子供のものだしなあ・・・」という、若干ドライですが現実的な考えを持った親御さんもいるでしょう。

しかし・・・実は親から子への資金援助は、贈与税という税金が掛かるのです。一般的な感覚では理解に苦しみますね。

正確には、1年当たり110万円以内の贈与まではOKです。「1年当たり」というのがポイントで、つまりはその年の援助のトータルが50万円とか、80万円とか、110万円以内であれば、贈与税は課税されません。

仮に300万円をマイホームの頭金として親から子に渡した場合には、110万円までは非課税ですから、(300万円-110万円)×10%(この場合の税率)=19万円もの贈与税が課税されてしまいます。

2.贈与税を課税されない方法がある!

「子供の幸せのために、という親心で援助しているのに、税金を課せられるなんて・・・」

一般的に考えて、おかしいですよね。しかし、それがこの国の制度の原則です。

それでも、原則あるところには特例あり、ということで、贈与税を課税されずに、親から子へ援助する方法はあるんです!

それが、住宅取得等資金の非課税制度という制度を利用する方法です。

この制度は、一定の要件を満たした場合に、上記の年110万円の非課税枠とは別に、追加で非課税枠が適用される、という制度です。

制度を利用するか否か、知っているか知らないか、で数十万円の違いが出てきますので、「どうすれば適用できるのか」を、しっかりと理解しておきましょう。

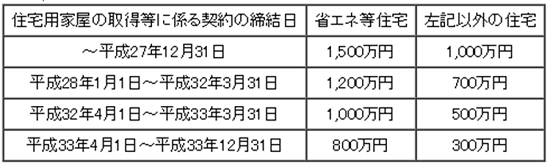

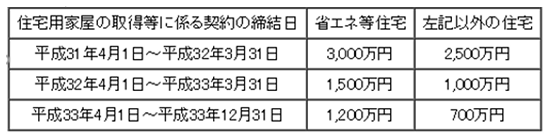

3.住宅取得等資金の非課税制度 いくらまで非課税になる?

住宅取得等資金の非課税制度は、「いつマイホームの契約をしたか」と、「その住宅に掛かる消費税率が何%か」に応じて、非課税枠の金額が異なります。

先日、安倍首相が「消費税10%への増税を平成31年10月から」へと延期することを発表しましたよね。

以下が契約日、消費税率別の、非課税枠の金額となります。

(消費税率8%の場合)

(消費税率10%の場合)

パッと見て気付くのは、消費税率10%が適用された場合には、非課税枠が増額されていますよね。これは、消費税増税後には住宅の買い控えが予想されるため、このように優遇措置を用意することで、経済の活性化の意味も含んでいると言えます。

「親から子に援助しても贈与税かけないから、消費税が10%になっても、マイホームを買いましょう」という、経済を停滞させたくない、国の思惑が見え隠れしますね。ご丁寧に、契約日が後になる程、非課税枠を少なくし、「今だけ」感まで演出しているようにみえます。笑

なお、住宅取得等資金の非課税制度は、通常の年110万の非課税枠と併用が可能です。

例えば非課税枠が1,200万円の場合には、1,200万円+110万円=1,310万円までの援助は、非課税で受けることができる!ということですね。

4.住宅取得等資金の非課税制度 どうすれば適用できる?

住宅取得等資金の非課税制度を利用するためには、次の全ての要件を満たす必要があります。

実の親や、祖父母ということです。義理のお義父さん、お義母さんからの贈与はダメです。

2.贈与を受けた年の1月1日において、20歳以上であること

15歳や18歳で住宅を買うとか、普通無いでしょ、ってことですね。

3. 贈与を受けた年の翌年3月15日までに、住宅取得等資金の全額を充てて、住宅用の家屋の新築等をすること。

援助を受けてから、「物件の引渡し」までにタイムリミットがあるので注意です。

4. 贈与を受けた年の翌年3月15日までに、その家屋に居住すること、又は、同日後遅滞なくその家屋に居住することが確実であると見込まれること。

「マイホーム」ですよね?何で住まないんですか?という話です。ちなみに「遅滞なく居住する」とは、遅くとも贈与を受けた年の翌年12月31日までに住み始める必要があります。

5.取得する建物の登記簿面積が50㎡以上240㎡以下であること

2LDK以上なら、大体OKです。1LDKや2DKだと、50㎡に満たない場合がありますので注意。

6.中古住宅の場合は、築年数が木造の場合には20年以内、マンション等耐火建築物の場合には25年以内であること

良質な住宅を後世に残していくことも、制度の趣旨にあるそうですので。築50年のヴィンテージマンションなどは残念ながらダメです。ただし、新耐震基準に適合していることが証明された家であればOKです。

7. 贈与を受けた時に日本国内に住所を有していること

「マイホーム」買うんですよね?何で日本に住民票ないの?という話です。

8.親族から購入する住宅ではないこと。また、親族との契約により新築等するものでないこと。

世の中にはこういう、ワケのわからないことをして、税金逃れを目論む人がいるのです。

9. 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること。

親から援助受けなくても、自分でマイホーム買えるでしょ、ということですね。

10.過去の贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと。

マイホームを買いなおす場合の話ですね。この制度を何回も使うことはできません。

11. 贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告を行っていること

「贈与税の確定申告」が必須となります。非課税制度の利用で税金が1円も発生しなくても、「制度を利用しますよ」という意思表示をしなければいけませんからね。

この11項目全てを、満たす必要があります。

不動産屋さんもこの制度が利用できる物件か否かは把握しているはずですので(全く分からない、という場合には不動産屋さんは変えた方がいいかも・・・)、制度を利用したい旨を伝えれば、ある程度は誘導してくれます。

ただし、「確定申告を行う」ことについては、不動産屋さんも手助けはできません。必ず期限内に行いましょう。

記載方法等については、税務署で確定申告シーズンに開催している無料相談会を活用しましょう。若しくは、国税庁のホームページで公表されている、「確定申告の手引き」などを参考にすれば、何とか対応することはできるはずです。(国税庁:贈与税申告の手引き)

まずはご自身で早めに申告書作成に取り掛かってみて、どうにもならない、と感じたら、税理士さんへ依頼しましょう。決して難しい申告ではないので、そこまで多額の報酬を請求されることはないはずです。

5.おわりに

いかがでしたでしょうか?何の疑問もなく、良かれと思って行う親から子への資金援助で、税金を掛けられてはたまりませんよね。「贈与は非課税枠の範囲内で行う」のが、賢い援助の仕方です。

ちなみに、「援助」、つまり「あげる」のではなくて、「貸す」という方法も考えられますよね。「単純にお金を渡してしまっては、子供のためにならない」と、しっかりとしたお考えの親御さんも多いと思います。また、実際には「あげた」のだとしても、「あげたんじゃない、貸したんだ!」と居直る困った親御さんもいるでしょう。

いずれにせよ、税務署を甘く見てはいけません。「そうですか。貸した、とおっしゃるなら、当然契約書がありますよね。借金であれば、当然返済計画があるはずです。

毎月お幾ら返済されているのですか?預金通帳を見せて頂けますか?どこにも返済の痕跡はないですね?幾ら貸したとおっしゃっても、実態で判断せざるを得ません。これは実質、贈与ですよ・・・」なんて言われて、粛々と贈与税を取られてしまうでしょう。

税務の世界では、「なあなあ」は通用しません。「親子だから」という一般の感覚で行うと、認められない、ということが多々あります。「普通に考えて」とかで判断せず、金額が大きい場合には特に、必ず税理士等の専門家にご相談の上手続きを進めましょう。

せっかくの親心、思わぬ税金徴収で、ケチがついてはつまらないですからね。