1.賃貸住宅

1-1.賃貸住宅のメリット・デメリット

ご存じの通り、住宅の持ち主に賃料を払う住まいを賃貸住宅といいます。持ち主または不動産会社などを通じて賃貸契約を結びます。解約すれば退去できるので、転勤族やマイホームはまだまだ先と考える家庭にぴったりの住まいといえます。

トータルコストでは、マイホーム購入と大差がない賃貸住宅。となると、住宅ローンを抱えたくない、収入や家族に応じて住み替えたいという希望を重視する人は、賃貸住宅の方がベストな選択といえるかもしれません。

転勤が多いく、必然的に引っ越し階数が増える家族や、近い将来親との同居が決まっている家族は、次の引越しの手間を考えると、なおさら賃貸住宅の方がお得かもしれません。

メリットとデメリットをみていきましょう。

●メリット

転勤、家族人数の変化、お受験、収入の変化など、住まいへの条件は刻々と変ります。進学に合わせて引っ越したり、実家の近所に引っ越したり、短いサイクルでフレキシブルに住み替えられるのが賃貸住宅最大のメリットです。

そんな賃貸住宅は、マイホームを購入するよりも初期費用が抑えられるのがメリット。入居後は、月々の賃貸料・管理費さえ払っておけばOKです。

エアコンの不具合など、設備に何問題が生じた場合、持ち主の責任で修繕されることがほとんどです。

●デメリット

デメリットは、何十年払い続けても、手元には何も残らないこと。持ち家の場合は、世帯主に万が一のことがあった場合、住宅ローンの残債を団体信用生命保険によって支払われるため、残った家族が住宅ローンの返済に追われることはありません。

一方、賃貸物件は何が起こっても家賃の支払いは続きます。

また高級賃貸物件や分譲貸し物件を除き、一般的に構造や設備・仕様のグレードは期待薄。ペットの飼育やピアノが置けないなどの制限も多くあります。

1-2.物件選びに迷ったら~ マンション?戸建て?

賃貸にするにも、マンションにするか一戸建てにするか悩むところです。

賃貸マンションのファミリー向け物件は、同じような家族構成の家庭が集まりやすい傾向にあります。賃貸一戸建ては、新興住宅街ならば若い世代が集まりやすくなりますが、歴史の古い街では世代も家族構成も幅広くなります。

詳しくは以下から見てくださいね。

>>賃貸住宅を探そう! マンション?一戸建て?

>>賃貸住宅の種類は何がある?民間住宅・公営・公団・UR賃貸まで

1-3.賃貸の物件を探そう!チェックポイント

丁寧に物件見学することは、契約後のトラブルを防ぐためにも重要なこと。だからといって、あら探しするのではなく、実際に住んだ様子をイメージしながら確認していくことが大切です。

希望の条件が多くなるほど、理想の物件を見つけることも難しくなります。どうしても譲れない条件を決めて、妥協できるポイントと妥協できないポイントを自分たちで把握してから見学に臨むとよいでしょう。

賃料を検討するポイントとしては、

・家賃と場所が関係が大切です。駅から近い、スーパーなどが近いという利便性をとるのか。または家賃を絶対に予算内でととるのか。

・家賃を少しでも低くと考えた場合、築年数や構造性能に目をつむることになるのか。

・賃貸でと考えると、少しでも手軽に荷物を増やさないと決めると、エアコンなど備え付けのものが整備されているものを選ぶのか。

また室内のチェックポイントとしては、日当たり、騒音、周囲の環境などを熟知した上で決めることが大切です。「ずっと住むわけではないから」そんな安易に考えてはいませんか?

毎日の生活です。まして子どもが小さいうちは、環境は何よりも大切です。少しだけ時間をここでかけて、快適な生活を手に入れてください。

詳しくは、>>【絶対に後悔しない賃貸住宅探しのコツ】忘れちゃいけないチェックポイントを参照下さい。

1-4. 賃貸住宅の仲介手数料とは

最近ではこの手数料ゼロ円や半額などをアピールする広告も見かけます。それは一体どういうことなのかでしょうか。仲介手数料の仕組みを探ってみました。

そもそも仲介手数料とは、前賃料や敷金、礼金以外に、不動産会社に支払う費用を意味します。賃貸借契約を結ぶ際、不動産業者が受け取る仲介手数料は、賃料の1ヶ月分が上限と決まっています。

ところが仲介手数料ゼロ円や半額などが存在するのは、物件の取引態様が関係しています。

取引態様は、主に3つのタイプがあります。

◆貸主…不動産会社や物件の大家が貸主となっています。貸主が入居者に直接貸すことになります。賃貸借契約を結ぶにあたって、間に立って仲介する業者がいないため、仲介手数料がかかりません。

◆代理…不動産会社が代理権を取得し、貸主の代理人として賃貸借契約の取引を行います。仲介手数料は貸主との取り決めによって不要となる場合もあります。

◆仲介…不動産会社が貸主と借主との間に入って両社を仲介し、取引を行います。原則は仲介手数料がかかります。最近では、空室対策の一環として仲介手数料の全額または半額を貸主が負担するケースも増えつつあるようです。

仲介手数料の仕組みは、実は複雑だったのですね。もし気に入った物件の取引態様が「貸主」であれば、仲介手数料は無料になります。「代理」や「仲介」の場合は、仲介手数料の値引きを交渉してみてはいかがでしょうか。

2.マイホーム購入

2-1.いつ買うの?今がベストなタイミングはいつ?

「マイホーム購入」を検索に入れてみる。そんなきっかけは人それぞれです。

結婚したから。子どもが生まれたから。子どもが小学校に行く前に。

周りが購入し始めたから。などなど。

一番多い時期は、子どもの年齢が0~2才が多いのだそう。そういえば、我が家も長男3歳、次男0歳のときでした。

幼稚園も考えないと。そう思い始めたのがきっかけだったのかもしれません。

意外にも妊娠中に購入する人も多いのです。なので、ここがおススメ!というのは残念ながらありません。

大切なことは、「あなたの家庭」は今、購入の時期ですか?ということです。住宅費はなんといっても、家計の一番の負担。大きな出費です。無理をして購入してしまし、生活に支障が出てしまっては残念すぎます。

また、何も考えずに賃貸で居続けるのも、後悔してしまいそうです。是非、この機会に家族にとって大切なこと、ライフプランを見直してみてください。

詳しくは>>家が欲しいと思ったら。何から始める?貯金は?買う時期はどうする?も参考にしてください。

大事な買い物だからこそ、後悔しないために、自分が大切にしたい条件を明確にして、優先順位を決めておくことが大切です。

また、一番怖いと思うのは、購入した後に「しまった!」と思ってしまうことかもしれません。

後悔するよくある理由としては

間取りでは広々としたリビングがほしかったので、部屋数を減らしたら男の子と女の子で思春期の時、どうしよう!

または、個室をたくさんつくってしまったため、それぞれが個々の部屋に籠ってリビングに出てこなくなった。

あるあるですね。大切なことは、予め予想をしておき、そうなったとき、どちらを優先させるかを話しあっておくことです。

詳しくは>>マイホーム探しで後悔しないために!住宅選びの極意とは

2-2.物件選びに迷ったら~ 新築vs中古・マンションvs一戸建て

マイホームと一言に言っても、一戸建て?またはマンション?新築?または中古?など、どんな物件を購入するかを決めなくてはいけません。

それにより、金額も違い、探し方も異なってきます。比較しながら見ていきたいと思います。

2-2-1. 新築物件VS中古物件

| メリット | デメリット |

|---|---|

| すべてが新しい | 物件価格が高くなる |

| 最新の設備・仕様 | エリアが限られる |

| 税制優遇を受けられる | 図面とモデルルームで選ぶ物件が多い |

| 耐用年数が長い | 実際の通風・採光を判断しづらい |

真新しい空間で新生活をスタートできる喜びは新築物件ならではといえるでしょう。新築物件の最大のメリットは、情報量が実に豊富なこと。

おしゃれなモデルルームをはじめ、地盤・構造・管理といった物件特性を分析したパンフレットや各種資料も豊富にそろっています。日当たりの良い住戸はやや高め、北向きの住戸はやや安めに…などと、公平に価格設定されている点も納得しやすい要素のひとつ。

| メリット | デメリット |

|---|---|

| 実物を見て決められる | リフォーム・改装が必要な場合もある |

| 希望するエリアを重視できる | エリアが限られる |

| 新築と比べて価格帯が低め | 新築と比べて諸費用が高くなる |

| 近隣住人や環境をイメージしやすい | 築25年以上は住宅ローン控除の対象外 |

中古マンションの売買成約件数が伸びているなど、不動産トレンドのひとつとなっている中古住宅。この背景にはアベノミクスによる景気対策以降、不動産市場が活況化し、建築コストの高騰が新築住宅価格を引上げていることも一因としてあります。

さらに、古い中古住宅を好きなようにリノベーションして住むケースも増えています。中古物件ならば、新築物件よりも費用を抑えて、間取りや設備を変更し、自分好みの住まいを作れます。

最近では、専門業者が多数の中古住宅を取得し、リフォームした後に再分譲する事業形態も増加しています。むやみに新しいものに飛びつかず、あるものを活用するという考え方は、環境に配慮した人が増えている証拠かもしれません。

新築物件・中古物件のどちらも、購入後に「想像していた家と違う」と後悔しないためにも、不安な点は納得のいくまで確認することが大切です。

妥協できない希望条件をもとに、最終的に判断しましょう。

2-2-2. マンションVS一戸建て

マンションか一戸建てか。新築か中古か。初めてのマイホーム購入は疑問だらけ。子育て世帯は、どこに気を付ければよいのでしょうか。

【マンション】

最近のマンションは、公園、キッズルームなど、共有施設が充実している物件が多数あります。多くのマンションは、管理員が管理しているのでセキュリティ面も安心です。

またマンションは駅から近いことが多く、買い物、塾・習い事の教室や病院も徒歩圏内にあるのが魅力といえるでしょう。子どもが一人で行動する年齢になっても、夜道が明るいと安心できそうです。

【一戸建て】

一戸建ての魅力は自由度の高さ。子どもが家の中で走り回ったり、犬や猫などの動物たちと一緒に暮らしたり、周囲の目を気にせずにのびのびとしたり、家族のなことを実現したい人には、一戸建ての方が有利かもしれません。

また住戸面積が広いことも一戸建ての醍醐味。子ども部屋を作りやすく、小学校入学後も気兼ねなくお友達を呼ぶことができるでしょう。

2-2-3.子育てに適した物件かの視点で考える

どんなところに気を付けてみていけばいいのでしょうか。

大きくチェックするポイントは以下の5つなります

◆保育園や学校・学童などの教育施設がある

◆子育てや医療の支援制度

◆治安と環境が良い

◆スーパーなど買い物施設が充実

詳細は>>【子育て中の家探し】絶対に外せない12のチェックリスト(立地最優先!)に書いてみました。是非ご参照ください。

2-3.住宅購入にかかるお金

2-3-1.頭金

住宅ローンをいくら借り入れできるかは、購入価格に対する融資率のほか、年収に対する総返済負担率などの条件で決まります。

一般的な住宅ローンの融資額は購入価格の80%まで。金融機関によっては90%以上借入できるところもあります。

「頭金なし」でマイホーム購入をする方も増えてきました。

ただ、頭金なしで住宅ローンを組むと月々の返済負担が重くなるということも知っておきましょう。

3000万円の物件を購入する場合、頭金を2割入れると毎月返済額が2万3,707円分、支払総額は約253万円も少なくなります。つまり頭金を入れるほど、返済額を得することができるので、マイホーム購入価格100%の借入は避けたいものです。

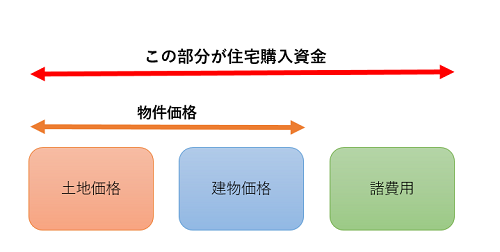

また、マイホーム取得には諸費用が発生しますが、これは住宅ローンの対象にはなりません。住宅ローンの頭金以外に、諸費用分の自己資金を用意する必要があります。

詳しくは、>>頭金なしでマイホームは本当に買える!?頭金ある・なしシミュレーション を参照下さい。

2-3-2.住宅以外にかかるお金

住宅を購入する際、忘れてはいけないポイントの1つです。住宅の価格だけを頭に入れてしまっていませんか?私もその1人でした。

しかし、実は住宅以外にかかるお金がとても大きく、大誤算になってしまう可能性があるのです。

マイホーム購入の際は、契約時の諸費用や引っ越し費用、カーテンの買い替えといった出費が重なります。特にまとまった金額が必要になるのは、契約時に必要な初期費用。一般的に、物件価格の約5~10%程度といわれています。3000万円の物件なら300万円程度の諸費用・手数料を見込んでおく必要があります。

詳しくは>>住宅購入に必要な費用の内訳。忘れちゃいけない「諸費用」についてをご覧ください。

2-4.住宅ローン

2-4-1.いくらまで借りれる?

住宅ローンの賢い借り方は、何はともあれ返済を考えることが大切!「いくら借りられるか」ではなく、「いくらなら返せるか」を確認することから始めましょう。

一般的に住宅ローンは、年収の5倍までといわれています。さらに金融機関では年収のランクに応じて、20%~35%の返済負担率の上限があるといわれています。

こうした一般論の落とし穴は、年収をベースに金額を想定していること。年収からは税金や社会保険料も引かれるため、手取り金額で計算しなおすと、月々の収入の30%近くが住宅ローンの支払いに消えてしまうこともあります。

また、子どもの成長にしたがって教育費も上がっていきます。生活費の変化も含め「住宅ローンの月々返済額は今の家賃と同程度」、また「退職までにローンを完済できる期間で借りるのか」を目安に借入額を決めていきましょう。

2-4-2.住宅ローンの種類

日本の経済はいま、超低金利時代です。テレビのニュースでよく見かける日銀の「金融政策」は、住宅ローンにも影響を与えています。そんな時代だからこそ、マイホーム購入を決断しやすいとき。しかし、いずれは金利が上昇するときもやってくるでしょう。

住宅ローンは先々まで見通して、金利の低さだけでなく、金利タイプも見極めることが大切です。金利タイプは大きく分けて3つに分類されます。それぞれの特徴を見ていきましょう。

【変動型】

金融動向にあわせて、返済途中で定期的に金利が変動します。借入後に金利が上がると、返済額も増加します。

【固定期間選択型】

「当初3年間〇%」のように一定期間に固定金利が適用されます。借入後に金利が上がると、返済額も増加します。

【全期間固定型】

全期間で借入時の金利が続きます。借入後に金利が低下しても、返済額が減ることはありません。

上記3つの金利タイプ以外に、繰り上げ返済手数料無料の住宅ローンや、不動産会社と金融機関が提携した保証料無料のローンなど、様々な住宅ローン商品が登場しています。

全期間固定型で有名なのはフラット35がありますね。

また住宅ローン手数料は、住宅ローンの借り入れを行う金融機関に支払う、いわば事務手数料のようなもの。額面が決まっている場合もあれば、融資額に応じて決まる場合など、金融機関によりけりです。

また保証料がある場合と、ない場合とでも住宅ローン手数料は違ってきます。保証料と手数料はセットでチェックするようにしましょう。

2-4-3.住宅ローン借入に関わるお得な制度

住宅ローン借り入れ後は、住宅ローンの月々の返済や固定資産税・都市計画税の納付が待っています。それと同時に見逃してはいけないのが国の制度。要件の対象に当てはまれば、所得税の減税や給付を受けられるので、使わない手はありません。

【住宅ローン控除とは】

マイホームを取得してから10年間。年末の住宅ローン残高に応じて、一定額が所得税から控除される仕組み。勤務先から納税された所得税を、確定申告して還付してもらうことができます。

住宅ローン残高が4,000万円以上、所得税と住民税が年間40万円以上の場合は、10年間で最大400万円も控除されます。

ローン残高が4,000万円未満の場合、3,000万円なら30万円、2,000万円なら20万円と、ローン残高に応じて控除額も変わります。

控除額以上の所得税を払っている人は、払った税金が戻ってくるお得な制度です。

住宅ローン控除制度を利用するためには、自ら居住し、床面積が50㎡以上の住宅である必要があります。中古住宅の場合、耐震性能があること。この他、年収が3000万円以下、借入期間10年以上などの要件があります。

詳しくは>>いまさら聞けない・・・「住宅ローン減税」って何? 確定申告なんて、やったことないんだけど・・・。をご覧ください。

【すまい給付金とは】

住宅ローン減税は、支払っている所得税等から控除する仕組みであるため、収入が低いほどその効果が小さくなります。今後は消費税率が引上げられることから、住宅購入の負担軽減を目的にすまい給付金制度が生まれました。

申請期限は物件の引き渡しから1年3か月以内。住宅ローン減税との併用も可能です。

対象となるのは収入が一定以下の人。消費税率が8%のときと10%になったときとでは、収入額の上限が変わり、以下が目安となります。

詳しくは>>【絶対に損しないすまい給付金もらい方ガイド】いくらもらえる?申請は?をご覧ください。

【贈与税と住宅取得資金贈与の非課税制度とは】

マイホーム購入にあたり、親から幾らか援助してもらい、頭金や諸費用に充てることは珍しくありません。

しかし、そこには税金がかかってくる!!ということを忘れてはいませんか?

「子供の幸せのために、という親心で援助しているのに、税金を課せられるなんて・・・」そう思う方も多いはず。

しかし高額な買い物ということもあり、贈与税を課税されずに、親から子へ援助する方法はあるんです!

それが、住宅取得等資金の非課税制度という制度を利用する方法です。この制度は、一定の要件を満たした場合に、上記の年110万円の非課税枠とは別に、追加で非課税枠が適用される、という制度です。制度を利用するか否か、知っているか知らないか、で数十万円の違いが出てきます。

是非、知っておいてくださいね。

詳しくは>>マイホーム購入にあたり知っておきたい制度~親からの贈与税と住宅取得資金贈与の非課税制度をご覧ください。

2-4-4.繰り上げ返済のコツ

住宅ローンの負担を軽くするならば、繰り上げ返済も視野に入れておきましょう。繰り上げ返済とは、住宅ローン残高から元金の一部を前倒しで返済し、金利を減らす仕組み。特に住宅ローン残高が多く、返済期間も長い人に、節約効果を発揮します。

繰り上げ返済には「期間短縮型」と「返済額軽減型」という2つの方法があります。

トータルの返済額を減らしたい場合は「期間短縮型」のほうがお得。家計の負担を軽くすることが目的ならば、「返済額軽減型」が向いています。

住宅ローンの借り入れ金額や返済の条件、収入や支出の状況などは人それぞれ違います。

貯蓄をすべて繰り上げ返済に充ててしまうと、病気やケガ、収入減など万が一の状況にあったときに影響を及ぼします。

住宅ローンの返済額だけでなく、生活の予備費や教育費などのバランスも考えながら、無理のない範囲で繰り上げ返済を行うのがおすすめです。

2-5.さぁ!物件を探し始めよう!

物件見学では、実際に住んだ時のイメージをつかむことが重要です。中古物件の場合は、すでに建物があるので実物を見学できますが、新築物件はモデルハウスやモデルルームなど、実際とは異なるモデルを見て判断することになります。

新築・中古のどちらにしても、基本的に確認しておきたいポイントを挙げてみました。

物件見学の現地では、広さや高さといったサイズ感をつかみ、写真撮影や気づいた点を図面に書き込むなどして物件の詳細を記録しておくと、他の物件と比較する際に役立ちます。

| 各部屋の広さ | リビングや居室のほか、玄関、水廻りも要確認 |

|---|---|

| 各部屋の配置 | 入居後のイメージや生活動線を確認 |

| 収納 | 居室や玄関、水廻りなど適材適所に収納はあるか |

| キッチン設備 | キッチン道具の置き場所と動線を確認 |

| トイレやバスルーム | 広さやサイズ、機能を確認 |

| オプション設備 | 標準仕様の範囲と、具体的なオプション仕様を確認 |

これ以外に、確認すべきポイントは敷地内の状況です。

特に一戸建ての場合は庭や駐車場などの水はけ、車の出し入れのしやすさ、庭木やフェンスなどの外構がどのような状態で引き渡しされるのかも充分にチェックしておきましょう。

2-6.後悔しない住宅購入に向けて

高額なお買い物だから、じっくりと考えて慎重になります。しかし、それでもいざ住んでみると「こんなはずではなかった・・」「もうちょっとこんな風に・・・」などとなるものです。

満点にはならなくても、他の方からの意見なども参考に防げるものは防ぎたいものです。

・キッチンのレイアウト

・子どもが「成長する」という視点が抜けていた!

・資金もアバウトでしていったらこんなことに・・・などなど。

まとめてみましたので、こちらを参考にしてみてください。

>>こんな後悔がとっても多い!住宅購入前に知っておきたい7つのポイント

少しはお役に立てましたでしょうか。

1つ1つクリアにしていくことで、住宅購入は面倒なことでもなく、逆に家族の思いや自分のこだわりを確認することができます。

是非、素敵なマイホームを手に入れてくださいね