ここまで、小学校から大学生まで教育費がどれぐらいかかるものか、具体的にお伝えしてきましたので、お子さんの成長につれ、どのような費用がいくらぐらいかかるか、イメージができたのではないでしょうか?

しかし、よく聞くし、なんとなくわかる気がするけれど、わかりにくい言葉などが、いくつも出て来てモヤッとするところもありますよね。

そんな、ママがすっきりしないところ、常識のようで実はしっかり理解されている方は少ないポイントをまとめてみました。

ここでは、

・住民税の基本

・子供のアルバイトと家計の関係

をしっかりおさえて、賢いママを目指しましょう!

レッスン1.収入と所得の違いをおさえましょう

子育ての支援制度には、必ずといってよいほど「所得制限」という言葉が登場しますから、違いをしっかり理解しておきましょう。

>>小学生でご紹介した児童手当では、「所得制限」という言葉が出てきました。

就学援助や高等学校等就学支援金、奨学金などいろいろなところで、「所得制限」「収入による制限」という言葉が出てきます。「稼ぎが多いと支援を受けられない」という意味で一般的に使われていてややこしいですね。

しかし、税金の計算の基本、「収入」と「所得」の考え方自体は、わかってしまえば難しくありません。「所得〇万円以下」「収入〇万円」と書いてある場合、自分に当てはまるのかだいたいの判断ができると良いですね。

では、サラリーマンなどお勤めの方について、見ていきましょう。

1-1.サラリーマンなどお勤めの場合

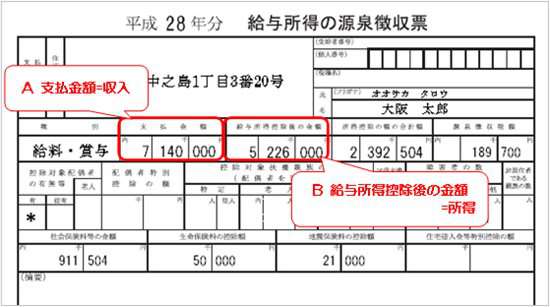

会社などにお勤めの場合は、年末に会社からもらう源泉徴収票を見ると、「収入」も「所得」もすぐにわかります。Aの「支払金額」が「収入(額面収入)」、Bの「給与所得控除後の金額」が「所得」です。

※平成28年度から源泉徴収票の書式が変わります。控除対象配偶者や扶養親族、マイナンバーなどの欄が追加され、大きくなりました。(ただし、受給者交付用にはマイナンバーは記載されません。)

●「給与所得控除」って何?

「給与所得控除」とは、税金を計算するにあたり、お給料をもらっている人(給与所得者)が、お給料(収入)を得るためにかかった費用(経費)として認められているものです。

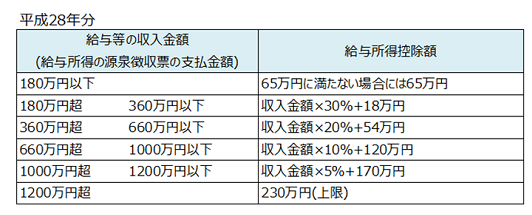

サラリーマンの方がスーツにいくら、ミーティングを兼ねたランチがいくらと計算するのは大変ですから、下の表のように収入に応じて一律の金額になっています。

(注)同一年分の給与所得の源泉徴収票が2枚以上ある場合には、支払い金額の合計額により上記の表を適用してください。(国税庁ホームページ)

・上の表→660万円超1000万円以下

・給与所得控除額は、714万円×10%+120万円=191.4万円

・必要経費として給与所得控除額191.4万円をあてはめ、収入714万円から引く

→給与所得522.6万円と計算できます。

1-2.「収入」と「所得」は別のもの

収入とは、文字通り「入ってくるお金」。年収は、1年の収入ですね。そして、所得とは、その収入を得るために必要な費用を引いた額ということになります。

所得=収入-必要経費

これが基本です。

自営業の方ならば、売上が収入、経費を引いた利益が所得になるのはわかりやすいですね。こちらは、お勤めの場合の給与所得に対して、事業所得といいます。

支援制度の利用に「所得」による制限を設けているのは、必要経費を除いた部分の利益がたくさんある方には支援する必要があまりないだろうという考え方です。

各支援制度により細かいところが異なってきますから、具体的に利用を検討する場合、制度の運営者やお住まいの自治体に問い合わせることが確実です。

しかし、自分の所得がいくらなのか、夫婦合計ではどうかということを把握しておくと、制度を利用できる可能性があるかを判断しやすくなります。

児童手当では、原則として父母の所得の高い方のみで所得制限内であるか判断されます。

1-3.児童手当だけでない、シングルマザーや障がい児の親の手当ても。リアルママの声

子育てママのリアルな声をご紹介します。

<FPのコメント>

●児童手当、児童扶養手当、特別児童扶養手当の所得制限

子育てママ・パパにとってもらえるお金(手当)はとても大切な制度です。それぞれの制度の詳細は大阪市のHPをご紹介させていただきますが、ここでは、所得制限にポイントを絞ってご紹介します。

大阪市のHPより

児童手当:こちら

児童扶養手当:こちら

特別児童扶養手当:こちら

子育て期のこの3つの手当は、それぞれ所得制限があるのですが、扶養の人数によってその所得制限の金額が違います。

例えば、「児童手当」の場合、子どもと妻の2人を扶養にいれている場合は、706万円という所得制限のラインになりますが、お義母さんを夫の扶養に入れることで扶養の人数が3人になり、744万円という所得制限のラインとなります。

結果、所得制限の金額があがるのですね。

「扶養」と聞くと子どもと妻のみのようなイメージですが、仕送りなどしてお義母さんを養っているのであれば、「親を扶養に入れる」ことも可能です。

また、それぞれの所得制限の制度をよく見てみると、給与や事業の「所得」から、さらに「医療費控除」や「小規模企業共済」を引いての計算となります。

「小規模企業共済」は自営業者のための積立貯金のような制度ですが、貯金をしながら、制度の恩恵を受けるので活用しているパパ・ママも多いです。ちょっとした豆知識でした。

レッスン2.住民税と教育費の関係

これって、住民税が基準になっているということ?

住民税の額は、高等学校等就学支援金の他、幅広くいろいろな支援制度の対象となるかの判断基準になっています。

教育に関わる部分では、認可保育園の保育料の計算を住民税所得割額でされているところがほとんどですし、大阪市では就学援助の対象者に「所得割額・均等割額ともに非課税の方」を挙げています。

住民税額も所得に応じて変わってきますので、納付する住民税額が多い=所得が多いと制度が利用できないと大きな意味では間違いありませんが、住民税について基本を知っておきましょう。

2-1.住民税のなかみ

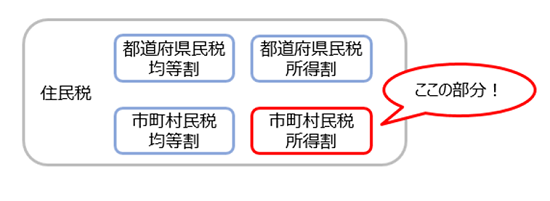

住民税は、「都道府県民税」と「市町村民税」を合わせたものです。

どちらも、「均等割」と「所得割」に分かれています。

「均等割」は、税金を負担する能力のある人すべてが均等の税額を納めるもの、つまり、生活が相当厳しい方を除き、その地域に住んでいる皆が少しずつ均等に負担しましょうというものです。住民税における基本料金のような固定部分です。「所得割」は、その人の所得に応じて納めます。

◆均等割

実は、住民税の均等割が課される基準は自治体によっても違います。お住まいの自治体に確認してくださいね。90万円を超えるあたりから注意する必要があります。

例えば、大阪府阪南市では、扶養親族がいない方の所得が28万円を超えた場合、すなわち収入が93万円を超えてくると、住民税の均等割がかかってきます。

◆所得割

一般に、所得割は、年間収入100万円を超えてくると課税されます。ママがパートをされる場合、所得税は収入103万円を超えると課税になるので、所得税はかからないけれど住民税がかかるということがあります。

住民税の所得割部分は、所得税と同じような流れで計算され、保険料控除・医療費控除・住宅ローン控除などをきちんと確定申告することにより、納税額を減らすことができます。

住宅ローン控除やふるさと納税による寄付金控除で、収入が103万円を超える方でも非課税になる場合もあります。

高等学校等就学支援金で基準となる「市町村民税所得割」は、図の赤枠の部分になります。制度の中で住民税が出てきたら、「均等割」を見ているのか「所得割」の額なのか、○○割の部分まできっちり確認してくださいね。

高等学校等就学支援金では、市町村民税の所得割額は夫婦の合算により判断されますので、市町村民税の所得割額が30万4,200円をわずかに超えていて、高等学校等就学支援金を受けられないかもしれない…という場合には、夫婦で保険料控除の利用枠が余っていないか、医療費控除に申告漏れがないか確認をしましょう。

このような節税のテクニックで、支援基準内に入るなど工夫ができることはぜひ覚えておきましょう。

2-2.住民税がいくらか確認するには、どうする?

一番正確なのは、市町村の役所で課税(非課税)証明書をもらうことです(有料。300円前後)。

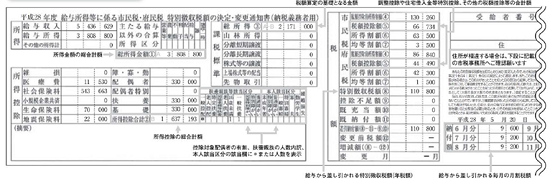

お勤めの方の場合、会社からもらう「市町村民税・県民税特別徴収税額通知書 」という書類で確認することもできます。6月の給料明細といっしょに渡されることが多いです。赤枠の部分が、市町村民税所得割額ですね。

また、住民税も税金なので計算はできます。

自営業者の方ならば、毎年6月頃にお住まいの市町村から送られてくる「市町村民税・県民税税額決定通知書」を見てみましょう。

レッスン3.子供のアルバイトと家計の関係を整理しておきましょう

所得が38万円以下の16歳以上の子供は、税金の計算では親の扶養親族として扱われています。所得38万円以下ということは、アルバイトのお給料は年103万円以下でなくてはならないということです。

103万円を超えると子供が親の税扶養からはずれ、家計にとって大きな税金の負担増となりえます。また、さらにアルバイト収入が増えると、子供自身で税金を払う、健康保険に加入する必要が出てきます。

ここでも、レッスン1の「所得」と「収入」が出てきます。なぜ所得38万円=収入103万円になるのかというと、収入180万円以下であれば給与所得控除65万円があるためです。

ママがパートで働かれる場合、103万円の壁・130万円の壁などよく耳にしますよね。

子どもも大学生にもなると、お小遣いや学費のためにアルバイトを始めることが多いです。社会勉強をし、家計を助けてくれるのはありがたいですが、子どものアルバイト収入も家計の税金や健康保険に関係があることをおさえておきましょう。

3-1.子どものアルバイト〇〇万の壁

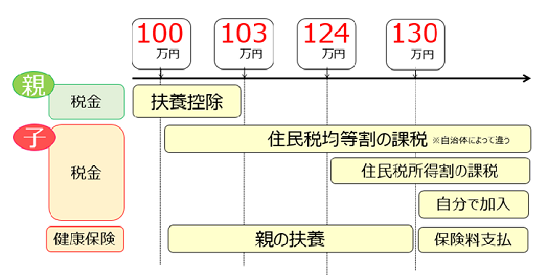

子どものアルバイト収入により税金や健康保険がどのような影響を受けるのか、図で見ると以下のようになります。

大阪市在住、親が収入700万円・所得税率10%・社会保険加入、子どもが20歳以上の場合で見てみましょう。ここではわかりやすく、子どものアルバイト収入の面から整理します。

◆年100万円を超えると

子供のアルバイト収入が100万を超えると、レッスン2で解説した住民税の均等割と所得割のうち、均等割がかかってきます。

大阪市の在住ならば、年5,300円(市税3,500円、府民税1,800円)(平成28年度)払わなければなりません 。

◆年103万円を超えると

親の税金面の扶養から外れます。

19歳以上23歳未満の扶養親族は、特定扶養親族といい、扶養する側が所得税63万円、住民税45万円の扶養控除が受けられます。

ところが、子どもが親の扶養から外れると、親の側の控除がなくなり、

・所得税63万円×10%=63,000円

・住民税45万円×10%=45,000円(住民税率は全国ほぼ一律10%。例外あり)

合計108,000円の税負担増になります。

◆年124万円を超えると

子ども自身にも住民税所得割がかかってきます。住民税所得割は、通常は収入が100万円を超えるとかかるのですが、学生ならば「勤労学生控除」があるので、124万円までは非課税になっているのです。

例えば、子どものアルバイト収入が年125万円の場合、124万円を超えた部分×10%の住民税がかかります。 ※勤労学生控除とは、学生の税金を軽くするために税金計算のもととなる所得から差し引く金額です。(所得税27万円、住民税26万円)

ただし、子どもが未成年の場合、子ども自身の住民税は、一般的なアルバイトによる収入の範囲であれば、非課税です。

◆年130万円を超えると

子どもが所得税を支払うことになります。また、所得税も住民税も勤労学生控除の枠も使えなくなるので、負担が大きくなります。

さらに親の社会保険の扶養からも外れます。

つまり、親の健康保険証が使えなくなり、自分でアルバイト先の健康保険か国民健康保険に加入しなければなりません。

3-2.子どものアルバイトは家計への影響大!

以上の例は一定の目安です。

覚えていただきたいのは

・103万円を超えると、親の税負担が一気に重くなること

・130万円を超えると、子ども自身の健康保険の費用もかかること

です。

ママが働き始めて、パパの扶養から外れる・外れないなどを検討する場合と、微妙に異なる部分があることに注意しましょう。

子どもが自分で留学資金を貯める、運転免許が取りたい、といった気持ちからアルバイトを頑張りすぎてしまい、勉強がおろそかになる、かえって家計を圧迫するということになっては意味がありません。

子どもがアルバイトを始めたときには103万円・130万円など年間収入を意識することはママから説明しておきましょう。

4.まとめ

いかがでしょうか。税金などの話が出てくると、急に複雑になったと感じられるものですが、難しく考えずにポイントをおさえましょう。

レッスン1.収入と所得は別のもの。所得は給与所得控除後の金額

ママの場合、「収入による制限」「所得制限」と聞くと、1年の収入を月にいくらで生活しているから、その12倍で…というふうに考えしまいがちですが、1年に1回、書類を見て確認しておきましょう。

レッスン2.住民税は均等割と所得割があり、所得に応じて納める所得割額までチェック

お勤めの方の場合、所得税や住民税などは会社の給与天引きのため、意識しづらいです。こちらも書類を確認しておきましょう。

児童手当の所得制限は、夫婦の所得が多いどちらかだけで判断されますが、就学援助など他の制度では夫婦や家族で合算される場合もあるので要注意です。

レッスン3.子どもがアルバイトを頑張りすぎると、家計に大打撃を与えることも

子どもにとって、扶養の範囲内で働くかどうかなどは、自分で意識できることではありません。子どもと家計や税金について話し合うのは、抵抗があるママもいるでしょう。

しかし、しっかりした金銭感覚を養うには家庭で少しずつ学んでいかなくてはいけません。子どもが社会人になる前の準備として、基本を教えてあげられる賢いママを目指しましょう!

子供の教育費に悩んだらママが仕事をするのも1つの選択肢です♪

詳しくは「【主婦の仕事探し】おすすめの仕事7つと、選び方のコツ7つで決まり!」をご覧ください♪